美国牛市能持续多久?

美国经济目前处于扩张的第十个年头,投资者和政策制定者都想知道什么会引发下一次经济衰退。尽管美国股票市场因高杠杆化企业部门以及财政刺激措施的影响而受到高估,但实体经济(失业,工资和消费者需求)仍保持乐观,而且几乎没有证据表明贸易战的影响正在影响消费者信心显着,影响公司的招聘决策。

美国股市重新调整基本面

顺周期财政刺激计划在2018年推动经济增长,就业和美国股市走高。经济增长加快,美国股票市场上市公司利用财政刺激计划的意外收益回购股票并人为抬高其股价和公司的价值。这导致美国股票估值与公司基本面强烈分歧。由于财政刺激措施的影响在2018年底开始消退,美国股市在2018年底和2019年由于中美贸易战而得到纠正。这些修正导致市场开始在2019年开始降息定价,尽管美联储准备两次上涨直到最近,这听起来更加温和。

在贸易战中没有人获胜……

尽管资产价格与基本面紧密联系,但由于全球贸易的不确定性,股市仍然紧张不堪;如果贸易不确定性持续存在,这种情况不太可能改变。不足为奇的是,科技股领跌,因为他们最容易受到中国市场的影响。此外,苹果和谷歌等公司依赖中国不断增长的人口和不断壮大的中产阶级。由于其巨大的市场,美国公司不仅愿意参与中国,而且其供应和价值链也越来越紧密,因为一个国家生产的产品用于制造产品和服务。

最近的经验表明;没有人在贸易战中获胜。由于美国财政部对2500亿美元的中国商品征收25%的关税,中国对1100亿美元的美国产品征收关税,并威胁要扣留用于智能手机,笔记本电脑和电子产品的稀土金属,并警告游客不要前往美国这可能会对美国产生更持久的影响,因为中国出境旅游总数的24.8%来自美国,仅次于欧洲的37.6%,如果贸易战结束,其旅游业可能会受益。

即使美国股市因中美贸易战升级而下跌,预计2019年和2020年经济仍将高于2.1%和2.0%的趋势。同时,尽管经济增长,失业率将保持低位在整个预测期内逐渐。然而,通货膨胀率下跌至1.5%,而不包括波动性食品和能源成分的核心指标仍将接近美联储2.0%的目标。令人惊讶的是,在股市困境持续存在的情况下,预计经济表现良好。因此,即使宏观经济结果看起来强劲,美联储的温和倾向也可由后者解释。

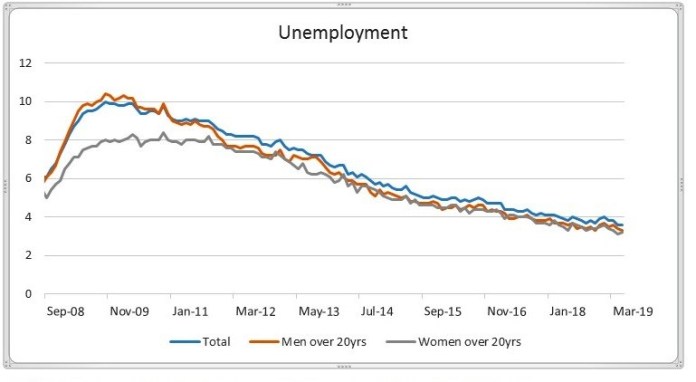

尽管存在一些保留意见,但对于最初被称为保险削减的做法,作为领先指标的股票市场为即将到来的减产提供了合理的理由。这种理由并非无懈可击。在2018年顺周期财政刺激措施之后,美国资产价格的增长速度远快于工资;这就解释了为什么资产价格的调整没有在实体经济中出现大幅调整。如下图所示,失业率一直保持稳定下行趋势,仅在1月份略有上涨。

收益率曲线过分强调结构性差异……美联储削减可能发出信号

同时,收益率曲线反转过分强调了实体经济(劳动力市场)与资产价格之间的结构性差异。因此,低噪声信号比看到10年-2月和10年-3个月的国债曲线发出衰退信号。对于后者预测经济衰退,10天以上的15个基点差价应该是金融市场20%修正的前兆。然而,降息几乎没有道理,即使美联储可能会努力平衡降息,除非它降低美国经济的增长前景,因为贸易战的影响开始受到影响,无论多么缓慢。此外,如果潜在的通胀持续存在,一些人可能会质疑降息的合法性。但不确定的前景似乎是一个可行的反驳。

与此同时,最初被称为保险削减可能会扩大当前的牛市,激励资本流入风险较高的资产并支持劳动力市场。因此,实体经济和金融市场之间的差异可能会持续到2021年。绝不是,我是在预测一场永无止境的牛市,但目前的金融周期可能会进一步扩大。

2021年经济衰退可能吗?

美国经济有史以来最长的牛市,经济活动强劲,失业率下跌,工资上涨和资产价格上涨。然而,资产价格与实体经济之间的减税分配效应不均衡,这解释了美国劳动力市场对资产价格下跌的反应滞后。因此,降息可能会延续目前的牛市,而未来几个月失业率仅略微上涨。资产市场上涨收益的差异以及劳动力市场对贸易战影响的滞后表明,由于经济衰退的条件已经成熟,因此难以预测2021年以来的牛市。