Facebook Libra的影响分析及对策建议【附下载】

2019年6月18日,Facebook发布Libra白皮书,提出建立一套简单的、无国界的货币、服务于数十亿人的金融基础设施。鉴于Libra可能对各国货币政策、国际金融体系和全球支付体系造成的冲击,并由此对我国资本管制、金融体系、支付系统、网络安全带来挑战。

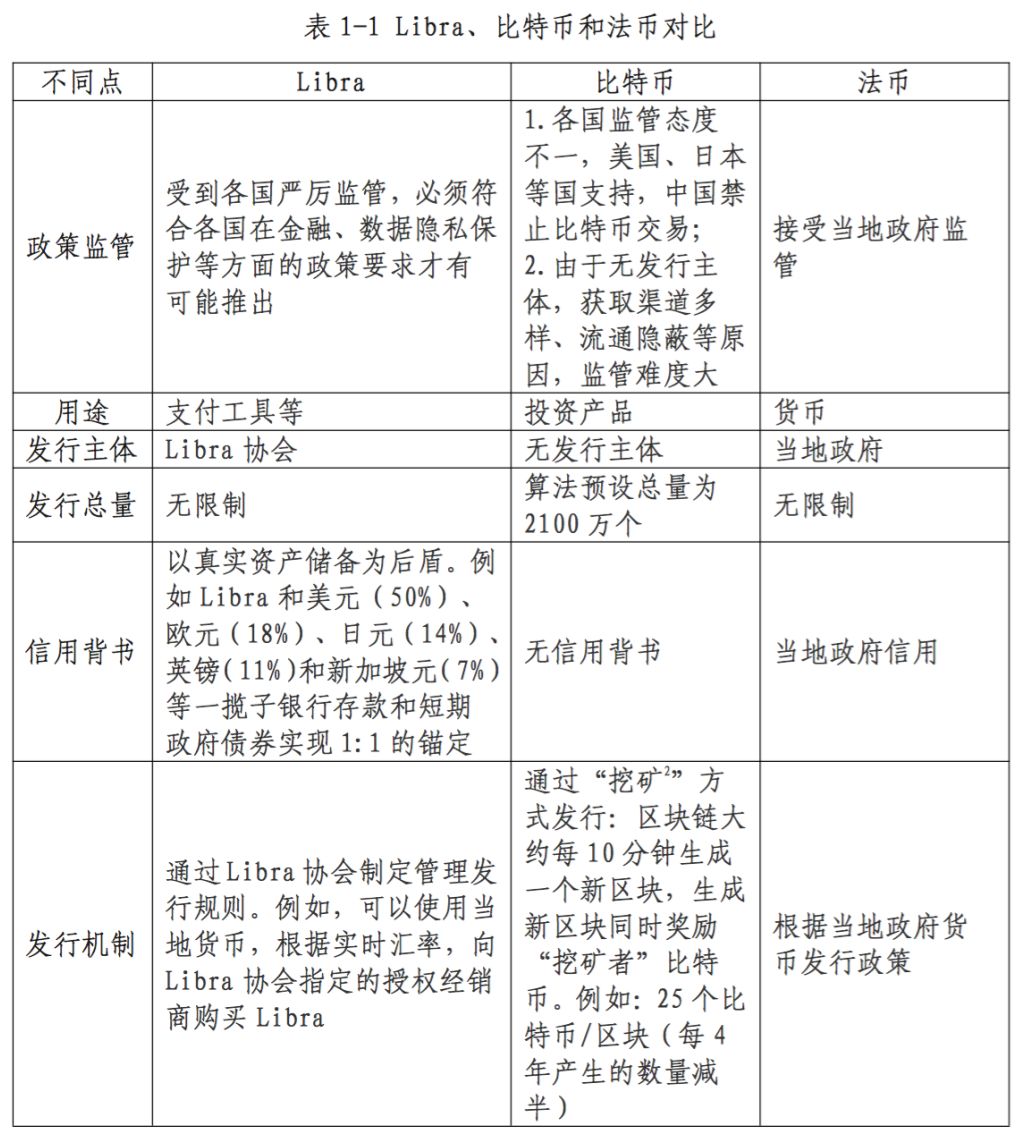

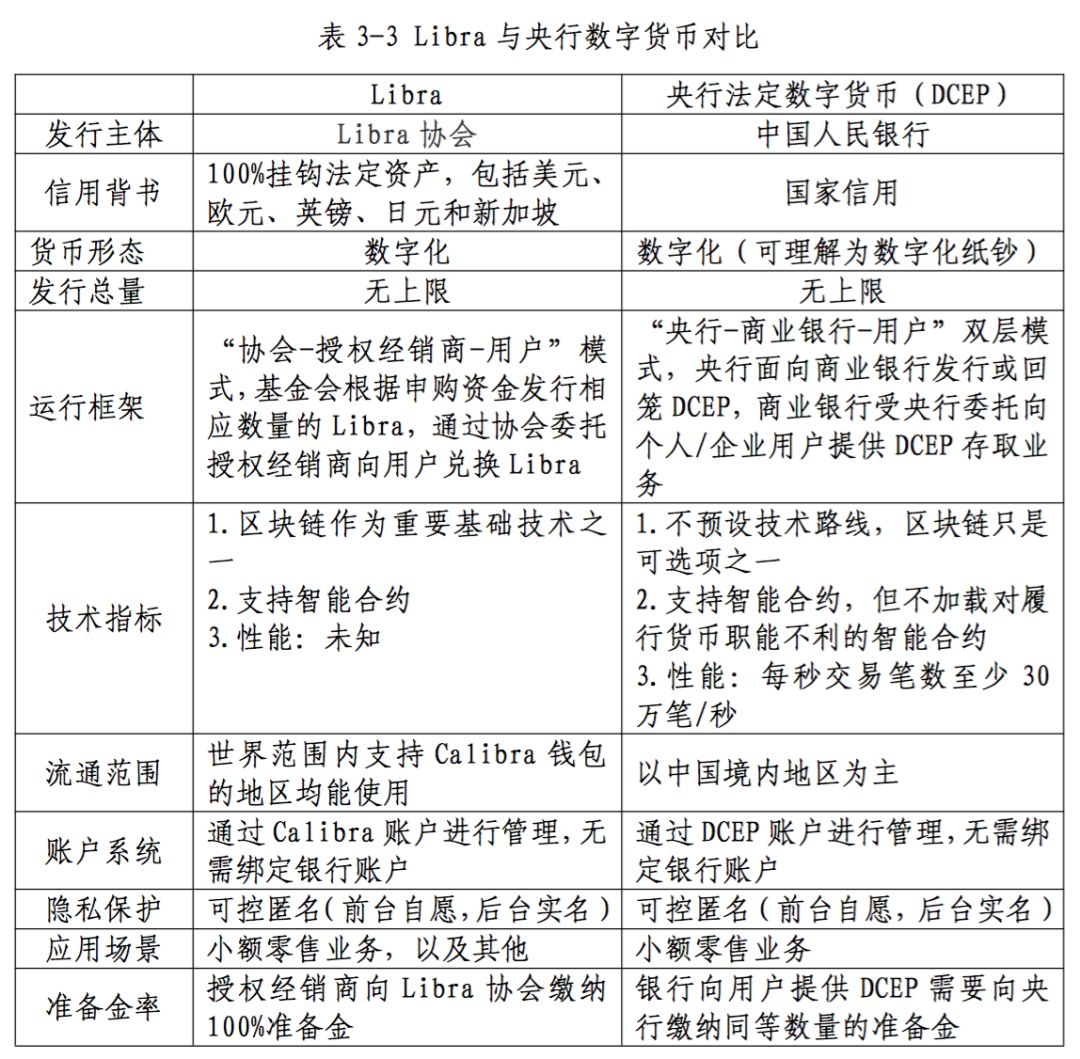

从货币角度看,Libra是一种加密货币数字货币。它由美国社交公司脸书Facebook主导开发,以区块链作为基础技术之一,由Libra协会管理和运营。

从金融基础设施角度看,Facebook计划为Libra建立一套基于加密货币数字货币的全球支付体系,包括底层区块链系统、数字货币钱包等应用型的软硬件配套设施,能够支持Libra数字货币的交易、转账等。

从技术角度看,考虑到区块链的性能瓶颈,除区块链外,Libra还可能考虑采用其他技术方案。例如,采用前台中心化系统+后台区块链的混合型架构;采用新的数据结构以代替链式结构。

从应用角度看,Libra是Facebook基于区块链等技术构建的金融基础设施的总称,包括Libra加密货币数字货币以及配套的数字货币钱包等。

一是无主权信用背书,未与任何法定货币或黄金、石油等有价物进行挂钩。

二是缺少合理的发行调节机制。比特币总量由算法预先设定,固定为2100万个。这使得比特币无法满足信用经济时代日益复杂的经济活动对于货币供给的需求。

三是过度的投机炒作。资本炒作致使比特币价格大幅波动。

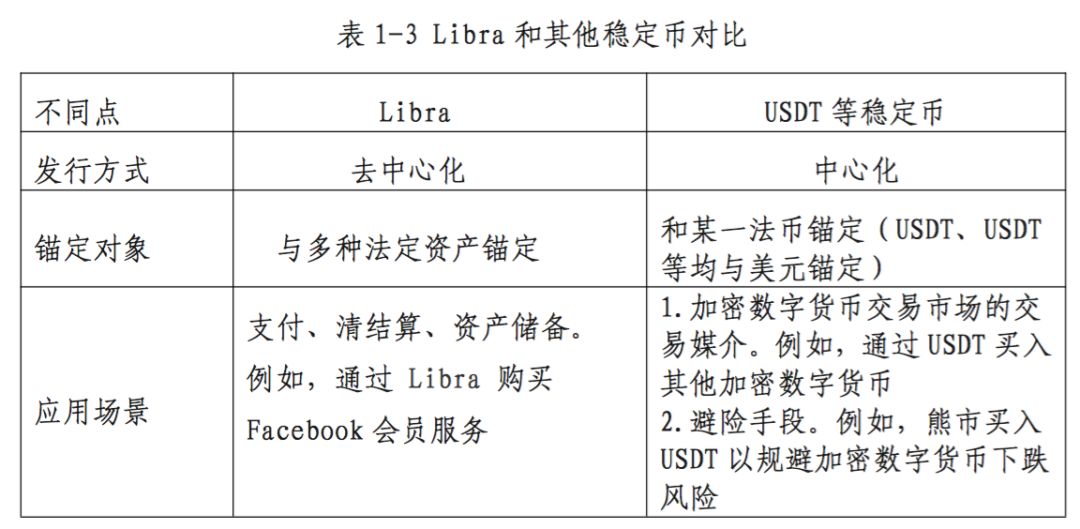

Libra被设计与一揽子法币资产100%挂钩,以保持币值稳定,包括美元(50%)、欧元(18%)、英镑(14)、日元(11%)和新加坡元(7%)。

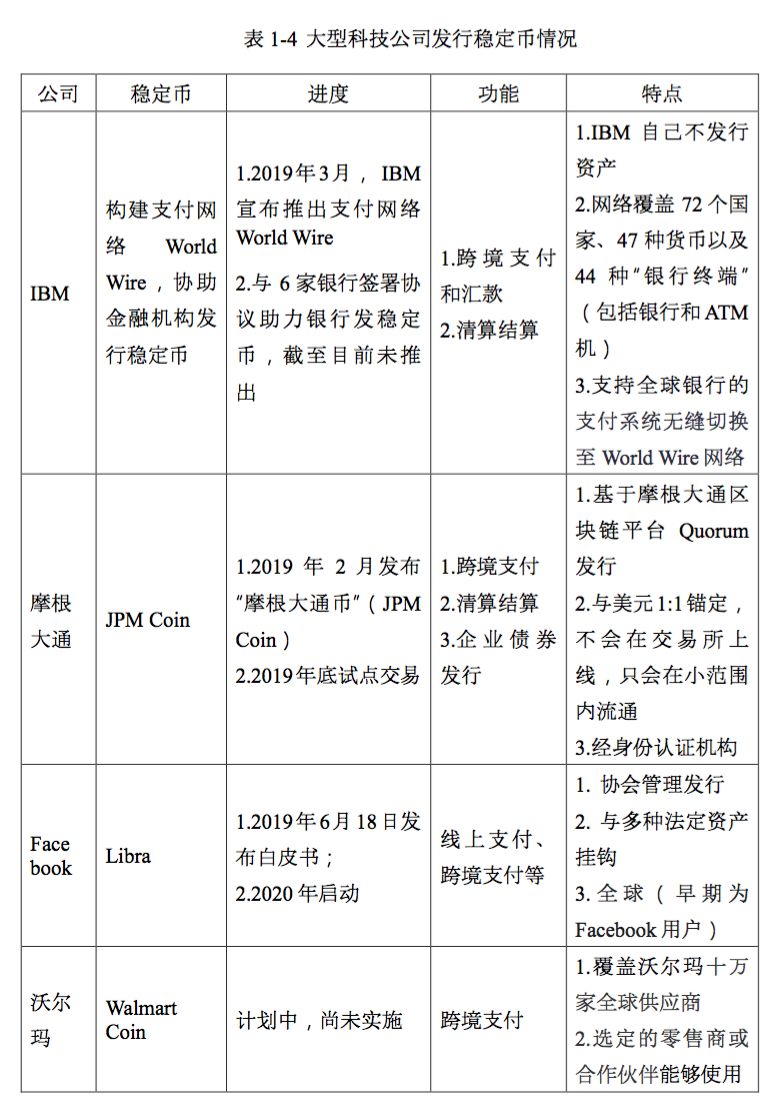

一是Facebook等全球科技巨头和主流金融机构意识到区块链领域极具市场潜力。包括摩根大通、巴克莱银行、亚马逊、微软、IBM、纳斯达克、阿里巴巴、腾讯、Visa等纷纷布局区块链。

二是Facebook多次被爆出存在数据隐私泄漏等安全问题,商业模式转型需求迫切。Facebook基于大数据分析的精准广告投放盈利的核心商业模式面临美国和欧盟的隐私数据保护法案的严厉监管和巨额罚款。

三是区块链有助于Facebook拓展新业务领域,推动Facebook商业模式转型。Facebook具有遍布全球海量用户(全球近27用户)、消费支付场景丰富、技术实力雄厚等多重优势,通过Libra打造“社交+支付”的生态闭环,利于其掌握未来全球数字经济市场话语权。

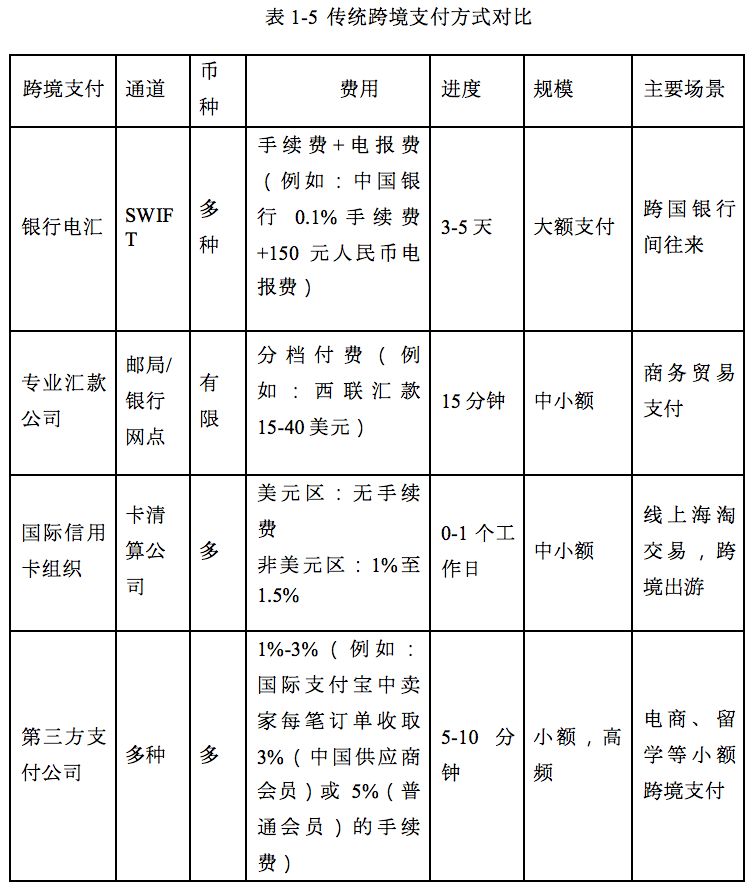

一是Libra充当外汇兑换的中介,降低换汇手续费。二是Libra实现点对点跨境小额支付,降低中心化支付模式下1%至3%的手续费。三是Libra通过构建全球支付汇款系统,代替成本高昂且用时较长的SWIFT通道。

利息收入。发行Libra需将同等价值的美元等法定资产存储于银行,由此可以给发行商带来利息收入。

手续费。Libra收取比传统国际汇款、跨境支付等业务更低手续费,但在海量用户背景下,盈利依然可观。

广告收入。Libra可以覆盖数十亿用户,场景极其丰富,广告业务前景依然广阔。

拓展其他金融业务。后续Facebook可为全球用户提供包括借贷、理财、衍生品等各种金融服务,通过金融增值服务获取利润。

Libra增强了安全性和健壮性,主要涉及以下三个方面:一是设计和使用更可靠、安全性更高的Move编程语言。二是采用基于LibraBFT共识协议的BFT机制。三是优化了部分数据结构,确保存储交易数据的安全性。

一是Libra的金融合规问题。Libra将会对各国主权法定货币产生替代效应,特别是弱势货币形成贬值压力,并对货币政策产生挑战,以及存在威胁传统银行体系、滋生金融犯罪和洗钱等问题。

二是Libra交易数据的隐私保护问题。Facebook具有泄漏用户隐私数据的先例,且目前尚未提供令人满意的隐私数据保护方案。

二是兑付渠道问题。如果不能提供稳定的兑付渠道,则Libra发行和回笼将不能正常进行,市场中Libra供需平衡将被打破,Libra价格将出现较大波动。

三是应用场景问题。如果不能找到合适的应用场景,形成强大需求,则Libra应用普及难度较大。否则难以超越支付宝、PayPal、USDT等竞争者。

性能方面。当前区块链性能难以支撑数十亿人的商业支付场景。Libra白皮书也表示,尚未处理好与账户相关的存储增长问题。

去中心化方面。Libra由Libra协会100个节点成员共同治理,但仍存在合谋可能,具有中心化风险。若Libra降低参与共识的节点数目以提高性能,则增大节点共谋作假概率。

隐私数据安全方面。Libra协会需要管理全球数十亿个账户,覆盖用户跨境支付、清算和电商等多维数据安全,在技术方面还面临巨大挑战。

目前公布的Libra协会初始成员企业大部分为美国实体企业或组织。此外,Libra无法达到比特币一样的去中心化程度和利益“纯粹”,在美国政府的监管下,甚至有可能和美元达成某种默契和形成利益关系。

一是Libra是由Facebook等民间组织共同发行的与主权国家脱钩的货币。Libra的发行不依赖于具体的某一或某些国家,而是基于平等地位的Libra治理协会成员。

二是Libra构建全球性的新金融基础设施和金融生态体系,将打破主权国家货币边界。

对于绝大多数发达地区而言,由于已经建立了较为完善的境内转账与支付体系,平均使用成本不高且用户习惯已经形成,Libra产生的冲击可能有限。

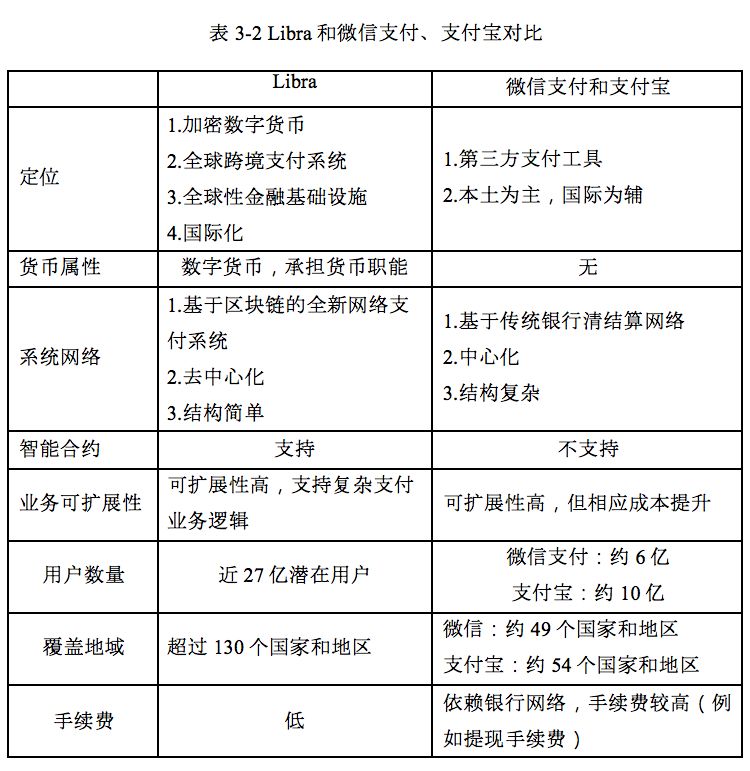

一是Libra构建的是全新的、脱离传统银行体系的全球跨境支付系统,开辟了全球跨境支付产业竞争的新赛道。微信支付和支付宝尚未就位。

二是Libra是全球性、基础设施级别的金融工具,将挤压微信支付和支付宝在国际支付业务中市场空间。

三是Libra作为可编程的数字经济原生数字货币,可以轻松实现复杂支付业务逻辑。微信支付和支付宝需要配套更为复杂的业务系统。

四是Libra可实现更低的手续费。

对美国而言,Libra的推广利大于弊。一方面,当Libra在全球广泛流通时,将会挤压美元使用量,对美元的话语权产生挑战;另一方面,Libra的真实资产储备中50%为美元资产,将会提升美元的世界影响力。

对欠发达国家而言,Libra可能将严重侵蚀其主权货币功能,对弱势货币形成压力,甚至取代弱势货币。

对我国而言,Libra可能影响我国央行精准计量货币供给量,导致我国宏观调控政策变得复杂,并且Libra的避险功能可能加深资本流动的程度,对我国货币政策的实施产生干扰。

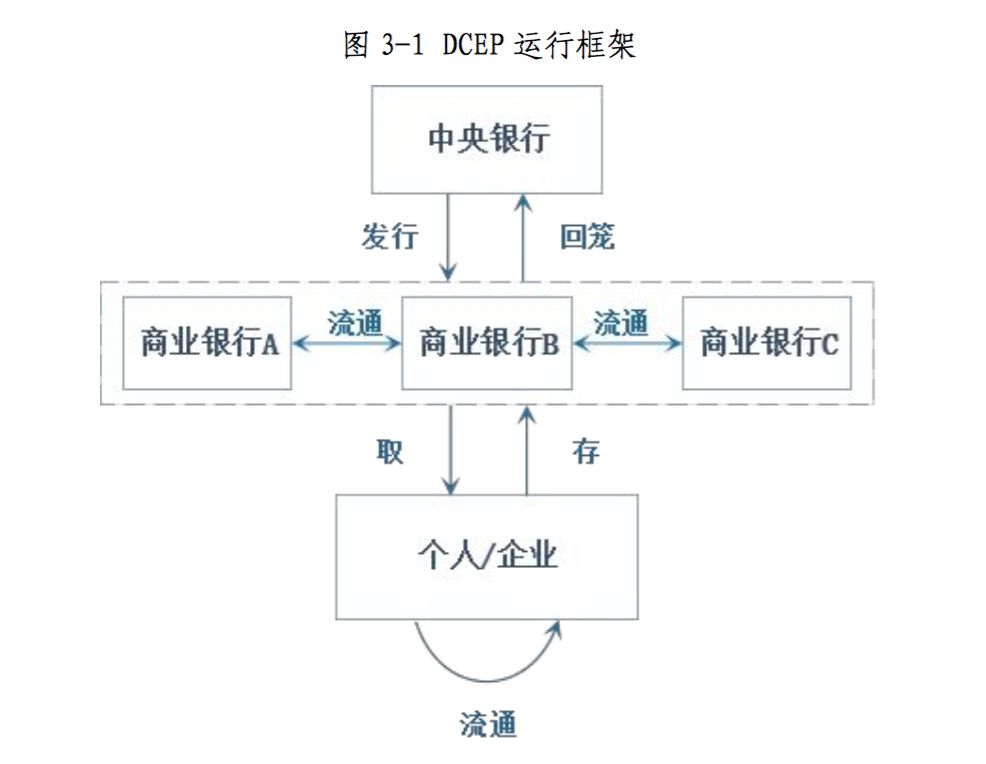

央行法定数字货币运行框架依然延续传统金融的“央行-商业银行-用户”的模式,央行面向商业银行发行或回笼DCEP,商业银行受央行委托向个人/企业用户提供DCEP存取业务。

二是要加强金融安全防范和监管力度,坚决落实我国外汇管制制度。

三是吸纳互联网公司和商业银行等企业参与央行数字货币研发,建立全新数字货币体系。

二是探索互联网模式下的数字经济向区块链模式下数字经济的变迁。

三是鼓励中国企业加入Libra协会参与其生态治理,参与重大政策或技术性决策的表决。

四是鼓励中国互联网企业拓展全球支付业务。构建我国参与并主导的全球性金融基础设施,增强国际数字经济竞争话语权。

二是鼓励各界加强区块链共性关键技术研发。搭建重大创新平台和重点实验室,开展支撑区块链开源平台的基础、核心技术研究。

三是构建区块链安全保障能力。加强区块链安全与隐私保护研究工作,提高区块链技术应用安全保障能力。

二是支持国内区块链企业推动区块链开源社区构建,打造区块链技术与应用生态。

三是借鉴Libra治理模式和应用模式,鼓励区块链企业积极探索“区块链+”应用模式和场景创新。