SFOX报告:加密货币交易者关注2020年比特币,以太坊,比特币现金,莱特币,比特币SV和以太坊经典的主要趋势

HodlX访客博客提交您的帖子

摘要

- 比特币在2019年的年回报率高于标准普尔500和黄金(93.80%),历史波动率低(32.05%),并且与标准普尔500和黄金缺乏关联。

- SFOX多因素市场指数在进入2020年时仍保持中性,尽管其趋势略微远离看跌方向而朝着看涨方向发展。

- 领先的加密货币资产在这一年结束时彼此之间的联系明显比往常少。

- 留意有关BTC挖矿奖励减半,新的加密货币投资产品,机构采用情况以及大型科技公司对加密的支持或反对的动向的新消息,这可能会影响该行业在新的一年中的波动性。

为了迎接新的一年,SFOX研究团队很高兴在2019年12月底之前对加密货币市场的波动性,相关性和其他性能指标进行此审查。我们汇总了来自以下市场的价格,数量,相关性和波动性数据八个主要的交易所和流动性提供商,以分析6个主要加密货币资产的全球表现-BTC,ETH,BCH,LTC,BSV和ETC。

以下是对它们的波动性,价格相关性以及过去一年的进一步发展的报告和分析,重点是12月的最后一个月。 (有关数据源和方法的更多信息,请参阅报告末尾的附录。)

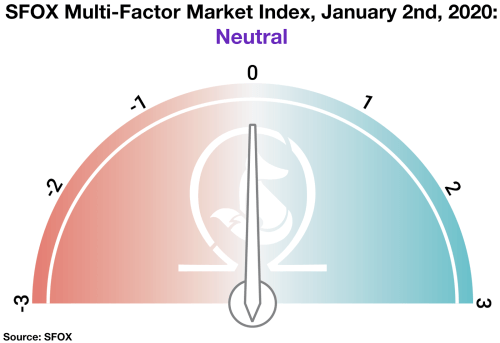

SFOX当前的加密货币市场展望:中性

根据我们的计算和分析,一个月前被定为中性的SFOX多因素市场指数截至1月2日仍保持中性-尽管在该评级的范围内,它已开始略微走出看跌状态指标(-1)的方向朝向指标(+1)的看涨方向。

我们通过使用专有的可量化指标来分析四个市场因素来确定该指数的月度价值:价格动力,市场情绪,波动性以及该行业的持续发展。它是使用专有公式计算的,该公式结合了有关搜索流量,区块链交易和移动平均值的量化数据。该指数的范围从高度看跌到高度看涨。

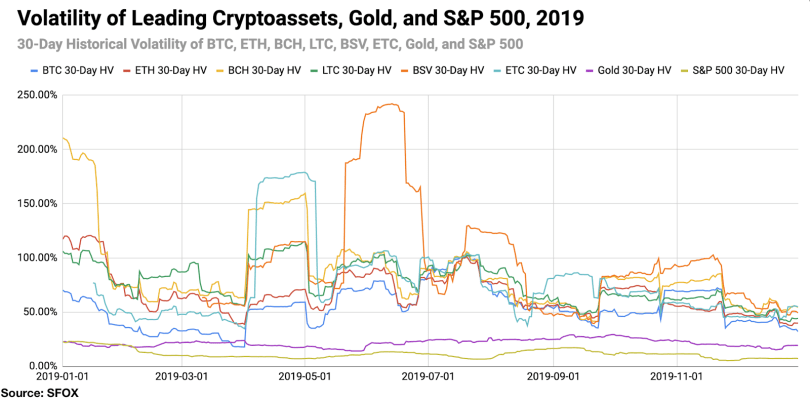

相对于几年前的ICO热潮和头条新闻,2019年加密货币相对平静地结束了。相对于过去一年的波动率范围,所有领先的加密货币资产的历史波动率(即与30天平均价格的标准差)在去年年底均处于非常低的百分位数(ETC除外)。

同时,BTC在2019年底的年回报率高于标准普尔500,黄金,ETH,BCH或LTC。

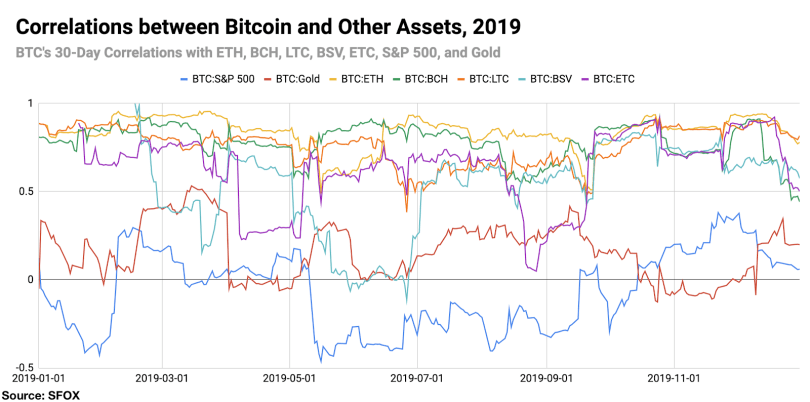

结合事实证明BTC与标准普尔500指数和黄金在很大程度上不相关(在过去六个月中,平均30天的相关值分别为-0.037和0.149),这些有关比特币的高回报和低波动性的数据使BTC成为2019年投资组合管理的引人注目的工具。

但是,需要记住的是,仅此一项数据就很小,在撰写本文时,2020年6月和9月BTC期权的价格已经隐含着大约70%的显着波动。因此,尚不清楚这些数据是否会随着新年的趋势而持续存在。值得注意的是,夏普比率是一种风险调整后的收益衡量指标,用于计算该资产在2019年BTC的波动性的每单位平均收益,而标准普尔500指数在2019年的夏普比率为2.54。 。从本质上讲,这意味着按照标准差衡量其风险回报率后,标准普尔500指数在2019年的表现优于BTC。

多因素市场当前中性评级的部分原因可能是由于以下事实:加密货币市场似乎正进入一个新的十年,到了许多可能具有影响力但难以评估的因素。 BTC期权产品已开始在Bakkt,OKEx和CME等场馆推出,但我们在去年9月看到的Bakkt最初的冷淡欢迎使人们尚不清楚机构对此类产品的真正需求是否真的存在。

比特币挖矿奖励计划于今年5月再减半,这使一些人猜测BTC的价格是否会像过去一样,在预期新供应减少的情况下会上涨。而且,在2019年最后一周,YouTube上许多加密货币重点视频和频道的令人惊讶地下架,这导致一些人想知道是否越来越多地寻求进入金融服务领域的科技巨头正在试图减轻加密货币领域的影响。

去年发生了什么以及2020年将发生什么

市场

领先的加密货币资产在一年中接近一年的波动低点。

在年中变得更加动荡之后,BTC和其他领先的加密货币在年底以30天历史波动率的相对较低水平结束。 BTC的30天历史波动率以32.05%的年终汇率收盘,是去年波动率范围的十分之一。

尽管一些交易者可能因其著名的波动性而吸引他们使用加密货币,但过去也曾讨论过这种波动性是否会损害某些加密的长期效用–例如,尚不清楚比特币是否可以用作加密货币。如果价值保持高度波动,则类似于黄金。因此,不管这种趋势如何发展,随着该行业未来十年的发展,交易者和长期投资者都可能希望关注加密的这些更广泛的波动趋势。

产品展示

YouTube意外地从其平台上删除了数百个加密货币视频和频道,这引发了Google在加密货币领域的地位问题(12月26日)。

谷歌在2019年最后一周发布了加密货币新闻,原因是从YouTube删除了数百个以加密货币为中心的视频和频道,包括许多关于加密货币和比特币的教育入门,没有明显的解释。由于2019年的大部分加密货币新闻都被Facebook尝试开发Libra的尝试所支配-一种被许多人声称根本不是加密的“加密货币”-有些人想知道这是否不是Google的意外,而是试图消除加密货币对金融的影响。

Billy Bambrough为《福布斯》撰文指出:“近年来,随着公众舆论反对广告资助的商业模式,谷歌以及社交媒体巨头Facebook等都越来越多地寻求金融服务来增加广告收入。”因此,与会人员可能希望密切关注大型科技公司在来年以及未来十年内针对公开加密货币或其他方面采取的针对加密的进一步行动。

OKEx在1月公开发布(12月26日)之前,为“精选交易者”推出BTC选项。

在此之前,Bakkt的BTC期权于12月9日在本月初推出,并且在1月13日的CME期权之前。尽管这些产品为专业交易者和机构提供了更多的灵活性和选择性,让他们可以接触到加密货币,但机构利益是否会增加利用这些产品的机会还有待观察。

我们在今年早些时候看到CBOE在2019年3月退出了BTC期货,而Bakkt备受期待的实物结算BTC期货在2019年9月发行量低于预期。这让人想起加密货币基金经理Tim Enneking的观察,考虑到加密货币行业的当前市值,“地球上有数十个(如果不是数百个)资金,可以忽略整个加密货币行业而忽视价格上涨的事实,”这表明加密货币可以购买整个加密货币行业。对于许多机构来说,可能还不够大。那么,2020年的悬而未决的问题是,机构是否会崛起以参与不断创新的加密货币产品?

监管机构

德国的新法规通过数字资产托管人许可对加密货币行业进行合法化(1月1日)。

德国现在对所有托管数字资产的公司都具有有效的许可要求。此类公司必须在4月1日之前宣布打算申请许可证,并在11月1日之前提交申请。正如我们在上一份市场报告中所考虑的那样,这种监管的明确性对于允许加密货币在国家和国际层面上得到扩展和采用至关重要。

加密货币市场参与者应既注意加密货币公司在德国新法规方面的行为方式,又要注意哪些州和国家效仿德国的做法。目前,Bitstamp业务发展负责人MihaGrčar表示,加密货币公司似乎对德国的法规做出了积极反应,这证明了德国监管机构将加密货币视为“合法”行业的证据。

技术发展

下一个比特币挖矿奖励减半将在五个月内到来,引发关于是否以及如何影响2020年初BTC价格的辩论。

每个BTC“减半”将成功开采比特币区块链中的新区块所获得的BTC数量减少一半,从而降低了新比特币进入流通的速度。从历史上看,BTC的价格在减半之前就已经上涨,有人通过降低新比特币的供应量将2015年BTC的熊市结束归因于2016年减半的预期。到目前为止,这种减半的预期似乎并没有主导市场,因为BTC的价格自2019年6月以来已经下跌了45%以上。但是基于先前减半事件的预期可能会在早期市场走势中发挥作用2020年。

详细信息:全面的2019年加密货币价格,波动率和相关数据

价格绩效:恢复,随后修正

在2019年初,交易者可以以3,710.15美元的价格购买1个BTC。在接下来的六个月中,1 BTC的价格在6月26日攀升至最高点12,703.75美元,比年初上涨了242%。从那以后,BTC的价格有所下跌,并稳定在8,000美元左右,在发布时目前为7,968美元。

除了以太坊经典版以外,所有领先的加密货币资产在2019年底均表现出环比(MoM)损失。ETC表现出14.63%的环比回报;同时,BTC的MoM损失为-5.74%,而ETH的MoM损失最为严重,为-14.63%。在传统市场中,黄金环比增长12.63%,标准普尔500指数环比增长2.81%。

为了更清晰地显示图形,请参阅以下附加K线走势图,该K线走势图仅跟踪BTC,ETH,黄金和S&P 500的价格逐月变化:

波动性:仅上涨下跌

通过查看BTC,ETH,BCH,LTC,BSV和ETC的30天历史波动率,我们看到一般加密货币波动率在2019年初有所下跌,在年中呈上涨趋势,并在当年年末下跌结束。 BTC的波动率从2019年开始为70.21%,到4月1日降至17.86%,到7月20日攀升至102.53%,到12月底降至32.05%。

通过查看ETH,BCH,LTC,BSV和ETC的30天历史波动率占BTC 30天历史波动率的百分比,我们可以看到,山寨币的波动率与BTC全年的波动无关,经历了几次急剧上涨。乍一看,就独立于BTC的大幅波动幅度而言,BSV和ETC似乎是出色的。

价格相关性:出乎意料的低加密货币相关性

最新的加密货币相关性数据显示,BTC与BCH,BSV和ETC的正相关性比典型值低得多。这些相关性过去曾高达0.8或0.9,但目前都在0.4到0.6之间。这些相关性在12月20日左右开始下跌。这些山寨币到2020年与BTC的关联性是否会继续降低还有待观察。所有加密货币资产在很大程度上都与黄金和标准普尔500指数无关。

请参阅下面的完整SFOX加密货币相关性矩阵。

要更全面地了解BTC在过去一年中与其他资产的关联,请参见下图。

附录:数据源,定义和方法

除非另有说明,否则所有加密货币价格均以美元计价。

请注意,ETC的数据收集于2019年1月16日开始,BSV的数据收集于2019年3月11日开始;因此,此报告未反映这两个加密货币资产的全年数据。

在创建这些报告时,我们使用两个不同的内部波动率指数。

1. 30天的历史波动率(HV)指数是使用以下公式根据相关30天期间的每日快照计算得出的:

30天HV指数=σ(Ln(P1 / P0),Ln(P2 / P1),…,Ln(P30 / P29))*√(365)

2.使用以下公式根据相关24小时内的1440张快照计算每日历史波动率(HV)指数:

每日HV指数=σ(Ln(P1 / P0),Ln(P2 / P1),…,Ln(P1440 / P1439))*√(1440)

标普500表现数据来自Yahoo!使用GSPC(标准普尔500指数)数据进行融资。金牌性能数据来自Yahoo!使用XAU(费城黄金和白银指数)数据进行融资。

根据以下公式,使用Pearson方法计算30天的资产关联性。

在我们的计算中,x = BTC / USD的30天收益,y =考虑中的其他资产的30天收益,r = BTC /考虑的其他资产之间的相关系数。

本报告中介绍和分析的加密货币价格,相关性和波动率指数汇总的加密货币资产数据源来自以下八个交易所,我们实时收集和存储了其订单簿数据。

- bitFlyer

- 币安

- 比特戳

- Bittrex

- 币库

- 双子座

- itBit

- Kraken

我们的指数对来自多家顶级流动性提供商的数据进行了整合,从而可以更全面地了解加密货币市场的每分钟变化。向任何单一的流动性提供商寻求市场数据存在两个问题。

- 不同的流动性提供者经历的贸易量差异很大。例如:根据CoinMarketCap,Binance在2018年11月的交易量超过200亿美元,而Bitstamp在同一时期的交易量为20亿美元-数量级的差异。因此,将任何单个流动性提供者的数据视为整个市场的代表是近视的。

- 流动性提供者通常会遇到数据收中心化断的情况。例如,几乎每个交易所都在一个或另一个时间点进行定期计划的维护,这时它们的订单簿不可用,因此它们没有要收集或报告的市场数据。充其量,这可能会使分析师无法全面了解市场表现。最坏的情况是,它几乎不可能建立指标,例如历史波动率指数。

建立可以从许多不同的流动性提供者那里收集实时数据的波动率指数可以缓解这两个问题:从不同来源收集和平均化数据可以防止任何单一来源对我们的市场观点产生过大影响,这也使我们能够即使其中一个或两个来源受到干扰,也仍然具有要分析的数据。我们为每次交易所使用五种冗余数据收集机制,以确保即使发生多次故障,我们的数据收集也不会中断。

特色图片:Shutterstock / sdecoret