更好的购买:宝洁与可口可乐

分别成立于1837年和1886年的公司很难找到比宝洁(NYSE:PG)和可口可乐(NYSE:KO)更老的许多上市公司。但是,这两个共同点不仅仅是年龄。两者都是股票市场上最精英的俱乐部之一:红利贵族。该组中的57家公司不仅已经连续25年不间断地分配了股息,而且在此期间每年都增加了股息分配。 (实际上,宝洁和可口可乐在阶梯上走了一步,因为它们都属于“股息国王”俱乐部-每年至少连续50年提高派息额。)

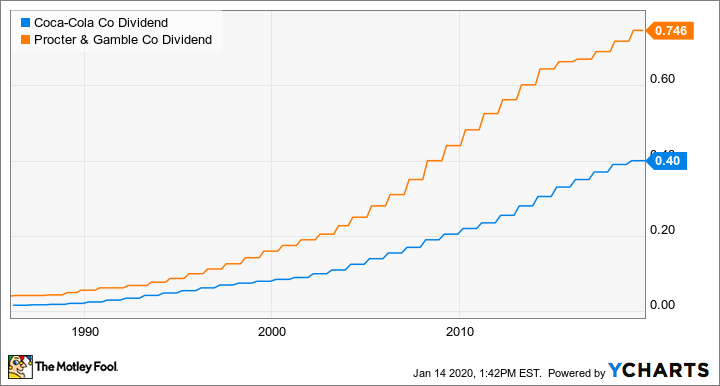

YCharts提供的数据显示,可口可乐与宝洁的分红。

如果您今天考虑投资这两家公司,则可能是因为您正在寻找稳定的长期股息增长。那么哪个公司的股息股更好呢?

图片来源:Getty Images。

宝洁专注于核心品牌

股息投资者通常会注意到公司的派息比率:作为股息派发的收益百分比。乍一看,2019财年GAAP派息率超过200%时,宝洁的股息似乎完全无法维持。但是,由于吉列剃须业务的减记,该指标目前存在偏差。

男士剃须的习惯正在改变,吉列(Gillette)不再像以前那样做生意。该部门业绩不佳导致宝洁公司在2019年冲销了83亿美元的商誉。当一家公司冲销商誉时,即使没有钱进行交易,它也会出现在损益表中。

在2019财年,宝洁公司支付了75亿美元的股息(每股2.90美元),而按照公认会计准则(GAAP)计算的每股收益仅为1.43美元。但是该公司表示,其核心每股收益为4.52美元,占冲销了83亿美元商誉的冲动。当查看核心每股收益时,2019年的支付比率为64%-比203%更具可持续性

解决了宝洁的派息率之后,我们转向收入增长,因为收入增长与未来的股息增长相关。近年来,该公司剥离了某些不被视为核心业务的部分业务,包括在2017财年以114亿美元的价格将41个美容品牌出售给了科蒂(Coty)。 2015年为去年的677亿美元。

通过剥离一些非核心资产,宝洁公司已经能够更加专注于其核心产品类别,并且该战略似乎正在奏效。在2020财年的前两个季度,有机季度收入同比增长,其中第二季度增长了5%。随着公司找到增加收入的方法,也可以合理预期收入的增长(第二季度GAAP每股收益增长16%),从而使未来的股息增加。

可口可乐提高盈利能力

可口可乐不仅仅是其同名的苏打水,其产品组合中有500多个饮料品牌。这些品牌超越了碳酸苏打水类别,包括水,茶和咖啡。庞大的产品组合使公司能够不断定位自己,以满足不断变化的消费者口味,并在此过程中增加收入。 2019年前九个月的自然收入增长了6%。

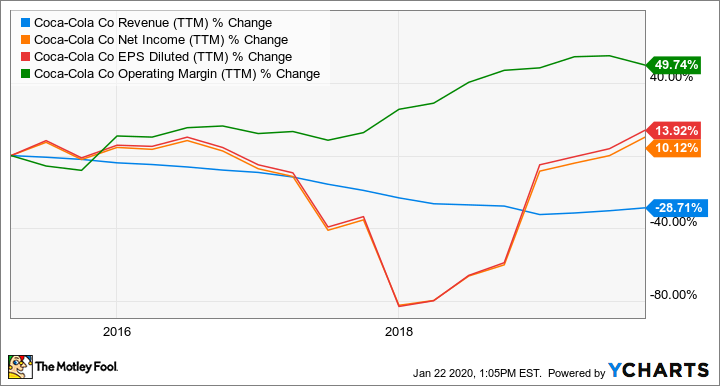

在2019年的前9个月中,总体收入也增长了6%:在2013年至2018年每年的总体收入下跌之后,出现了可喜的转机。此举确实减少了总收入,但使公司的利润更高,如下面的五年K线走势图所示。

YCharts提供的可口可乐收入,净收入,每股收益和营业利润率数据。 TTM =过去12个月。

尽管派息比率是用每股收益计算的,可口可乐管理层表示,其目标是通过股息将75%的自由现金流返还给投资者。在2019年前三个季度中,可口可乐产生了66亿美元的自由现金流:同比增长41%。过去十二个月的自由现金流达到80亿美元。在过去的12个月中,它支付了67亿美元的股息,占自由现金流的84%。

因此,可口可乐的支出超出了管理层规定的目标,这有点令人不安。尽管如此,随着自由现金流的改善,支出可能会迅速达到自由现金流的75%的目标。

今天买更好?

如我们所见,宝洁的股息稳定,应该会继续增加。去年,该公司将股息提高了4%,这与投资者未来的预期差不多。目前的收益率刚刚超过2%。

谈到可口可乐,它的股息支付有些高。但是考虑到其自由现金流的增长,可口可乐将不会削减股息。去年,可口可乐将股息提高了2.5%。这种增长水平似乎是可以实现的。该股票的收益率接近3%。

这些潜在的股息投资非常相似。今天选择一个,我选择可口可乐是因为它改善了自由现金流并提高了收益率。但实际上,我不确定这两家公司中的哪一家今天值得购买,因为那里有更好的股息投资。