新的DAI:质押优先权竞赛开始

新的DAI:质押优先权竞赛开始

DAI是最大的去中心化稳定币。 MakerDAO占DeFi使用的资产的60%以上。该稳定币历史上最重要的事件是从单质押Dai(Single-Collateral Dai,SAI)过渡到多质押Dai(Multi-Collateral Dai,MCD或DAI),该事件发生在2019年底,即MakerDAO启动两年之后。

从SAI到DAI的过渡在于,现在不仅可以根据盘点的以太币的安全性来发行DAI,而且还可以基于以太坊区块链上其他ERC20代币的安全性来发行DAI。质押投资组合的多样化应该使DAI更加可靠。 Maker团队强调,将来,在MKR持有者(MakerDAO管理令牌)的批准下,几乎所有具有可接受风险参数的令牌化资产都可以添加到DAI质押资产组合中。

这些风险参数尚未确定。例如,没有人讨论在DAI质押品投资组合中应排除哪些风险参数ETH或另一种代币。但是,已经有选择DAI的新质押品的第一手经验,并且本文专门针对它。

选择新质押品

Maker论坛为DAI提供了十多个新的留置权,包括Uniswap流动性代币和法定货币提供的稳定币。对于2019年8月12日至19日发生的质押资产优先权,只有6 + 1个代币在MKR持有人的投票中:OmiseGO(OMG),Golem(GNT),Augur(REP),DigixDAO(DGD),Basic Attention代币( BAT),0x(ZRX)和以太坊(ETH)。

投票结果如下:

| 总票数 | 参与度 | 独特的选民 | 是的 | 没有啦 | |

| t | 43,274.50 MKR | 4.38% | 50 | 43,274.50 MKR(100.00%) | 0 MKR(0.00%) |

| REP | 35,459.37 MKR | 3.58% | 45 | 32697.36 MKR(92.21%) | 2 762.00 MKR(7.79%) |

| 蝙蝠 | 22,565.34 MKR | 2.28% | 45 | 22,525.05 MKR(99.82%) | 40.29 MKR(0.18%) |

| Zrx | 23 201.59 MKR | 2.35% | 39 | 17,648.57 MKR(76.07%) | 5 553.02 MKR(23.93%) |

| g | 13 051.22 MKR | 1.32% | 46 | 5,468.73 MKR(41.90%) | 7 582.49 MKR(58.10%) |

| 天哪 | 12,342.14 MKR | 1.25% | 43 | 4,683.70 MKR(37.95%) | 7,658.44 MKR(62.05%) |

| GNT | 12 184.94 MKR | 1.23% | 38 | 2,040.43 MKR(16.75%) | 10144.50 MKR(83.25%) |

资料来源:Vote.MakerDAO

在MCD发布前夕,2019年11月9日,Maker基金会后端服务负责人Niklas Kunkel在MakerDAO电报中提到,除GNT之外,该列表中的所有申请人都在聊天:

“此处设计:BAT将在启动时启用。ZRX,REP,OMG和DGD将在不久的将来考虑添加。”

最后,在2019年11月18日发布MCD的帖子中,仅提及了两个ERC20令牌:

“ MCD目前提供的质押品类型为Brave数字广告令牌ETH和BAT。 Maker社区目前正在评估其他al令牌令牌,即Augur预测市场REP。”

尽管REP从MKR持有人那里获得了更多“赞成”票,但ETH的第一个也是迄今为止唯一的补充。在所提到的帖子中,没有解释这种与投票结果相反的优先权改变的解释,但是在庄家论坛中有关保证的部分中,讨论最多的话题之一是米卡·佐尔图(Micah Zoltu)反对REP的论点。

德里奇螺旋式的问题

阿里·克拉格斯·蒙特 [Ariah Klages-Mundt] 和安德里亚·明卡(Andria Minka) [Andreea Minca] 在他们对去中心化螺旋稳定币(如DAI)暴露于其的删除螺旋的研究中,在此类稳定币中发现了稳定和不稳定的区域。即使以稳定的ETH价格作为质押品,其模型中仍存在不稳定区域。

在ETH,BAT和REP的支持下获得安全优先级投票的DAI是否比SAI更可靠?我们为初步评估选择了两个标准。首先,BAT和REP的价格稳定:它们对ETH价格下跌的反应以及它们的波动性。第二,BAT和REP的流动性要比ETH高,因为它们可以承受大量清算。

第一个标准:与ETH和波动性的相关性

由于2019年ETH成为关联性最强的加密货币资产这一事实,使得DAI质押资产组合多样化以提高系统对ETH价格下跌的抵御能力变得复杂。 币安Research的2019年年度加密货币相关审查认为,加密货币资产彼此之间保持着很高的相关性,而在不利的价格波动中相关性可能会增加。

BAT和REP与ETH大于0.5呈正相关。

资料来源:Coinmetrics

尽管自2019年初以来,BAT和REP的波动性比ETH更大,但其波动性已大大降低。

资料来源:Coinmetrics

与ETH呈正相关且波动性大于ETH表示,根据我们的第一个标准,BAT和REP不会使DAI比SAI更可靠。当以太坊价格下跌时,BAT和REP的价格也会下跌,但幅度更大。

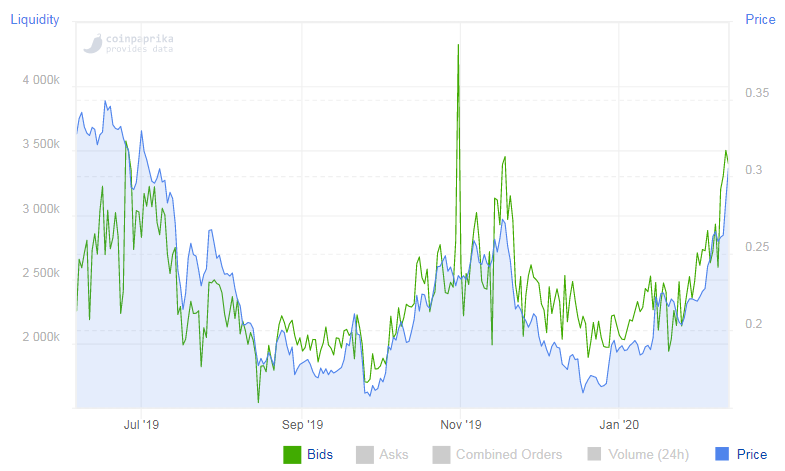

第二个标准:流动性

为了比较ETH,BAT和REP的流动性,我们使用了Coinpaprika关于其市场深度的历史数据,以平均价格的10%的玻璃股票量(中点价格的10%的价格)计算。我们对大量出售质押品的可能性很感兴趣,因此我们不在看买价和卖价的数量,而只看买价的订单。

自2020年初以来,ETH的流动性已增长60%,从1.04亿美元增至1.66亿美元。

资料来源:Coinpaprika

自2020年初以来,BAT的流动性也增加了60%,从200万美元增至320万美元。

资料来源:Coinpaprika

对于每种质押资产,制造商都有一个债务上限,即该资产的DAI排放限额。要评估DAI质押投资组合的余额,您可以使用流动性/债务上限比率。

例如,让我们获取2020年2月9日ETH和BAT的流动性和债务上限的数据:

| 流动性 | 债务上限 | 流动性/债务上限 | |

| t | $167,844M | $125M | 1.34 |

| 蝙蝠 | $31.98亿 | 300万美元 | 1,07 |

资料来源:Coinpaprika,Daistats

因此,尽管在这一天,ETH的流动性超过BAT的流动性52.48倍,但ETH的大规模销售抵抗系数却比BAT大,仅为1.25倍。

BAT在2019年下半年的流动性从200万美元到300万美元不等,因此其“流动性/债务上限”很少低于0.67而大于1.同期的以太坊流动性从9000万美元到140美元不等。百万,以及“流动性/债务上限”-从0.72到1.12。

由于BAT的流动性/债务上限系数低于ETH,因此根据我们的第二个标准,DAI的当前版本也不比SAI可靠。

REP尚未添加到DAI质押资产组合中,并且尚未确定其债务上限。由于REP的流动性较小,因此可以假定它将小于BAT。

来源Coinpaprika

REP在2019年下半年的流动性几乎始终为六位数,但在2020年初开始增长,并在2020年2月9日达到128.30万美元。如果我们假设所有DAI认捐的流动性/债务上限系数应大致相同,则REP仍然很难要求超过100万美元的债务上限。

在评估DAI质押品对批量销售的稳定性时,有必要考虑到质押品流动性对价格下跌的敏感性,因为质押品仅在其价格下跌时才出售。在价格和流动性K线走势图ETH,BAT和REP上,观察到正相关-价格下跌伴随着流动性下跌。

接下来是什么?

加入承诺优先竞赛。对价格稳定和流动性标准的初步评估并没有理由认为ETH,BAT和REP提供的DAI比SAI更可靠。相反,相反。

如果您不喜欢这些结论,那么您可能不希望MKR作为DAI的最后保证在与ETH,波动性和流动性的关系上与BAT和REP差别不大。同时,对于MKR,作为最后的保证,债务上限在定义上不存在。

DAI被定位为去中心化稳定币。去中心化的稳定币需要去中心化的安全性-开放式公共区块链的原生令牌和这些区块链上的去中心化应用程序的令牌。问题在于这些代币的特征在于强的正相关性,在价格出现不利波动期间以及高波动性和低流动性时,它们可能会增加。这使DAI质押品投资组合的多样化变得复杂,并使我们考虑由托管人控制的传统资产担保的ERC20代币。考虑稳定币保持去中心化的重要性。

符文·克里斯滕森(Rune Christensen)认为,将SAI保留为PurityDai这个名称可能会解决现实中的质押纠纷。这个想法是MakerDAO发行的不是一种而是两种稳定币:仅由ETH提供的SAI,以及由质押品组合(包括传统资产)提供的DAI。他特别指出:

“这种方法真正酷的地方在于,PurityDai将是唯一的资产,因为它将仅由ETH进行保护,因此不能没收其安全性,但同时会保护它免受可能发生的黑天鹅攻击。以ETH的价格计算,因为他将使用与Dai和其他合成资产相同的MKR,从而将从现实资产提供的黑天鹅的高度多样化保护中受益。”

就Dai单一质押而言,MKR流动性作为不得已而为之的质押应足以应对ETH价格可能出现的“黑天鹅”。在当前版本的多质押Dai中,MKR的流动性应该已经足以让“黑天鹅”拥有一个质押,而不是两个质押-ETH和BAT。随着MakerDAO合成资产的供应增加以及新质押品的增加,MKR流动性将如何变化的问题仍然悬而未决。

结果,无论社会对DAI的潜在质押物有何争议,由假名MKR持有人做出决定增加新质押物和为其设定债务上限的决定,不需要公开证实其选择。

德米特里·邦达(Dmitry Bondar)

订阅0x资讯 Facebook新闻