股权证明和 Cantillon 效应

用于模拟质押或发行现金流的固定收益类比具有误导性。新的排放是内部的,所有代币持有者都可以使用,几乎免费,进入门槛低。因此,与工作量证明相比,权益证明的 Cantillon 效应要小得多。

与其以通货膨胀的方式(在代币销毁之前)分析质押奖励,不如应该认识到以太质押保证是通货紧缩的,并增加了质押者在代币总供应量中的份额。考虑到所有上涨的通货紧缩效应,锁定质押的以太币最初会显示出较低的总体通货紧缩水平。

本文的目的不是讨论坎蒂隆效应是否真实,而是将其作为讨论各种形式的通货膨胀动态以及为什么其中一些可能比其他更成问题的起点和基础。

坎蒂隆效应

关于坎蒂隆效应的一个常见说法是,你越接近印钞的过程,你就越能从通货膨胀或货币供应贬值中受益。从本质上讲,它是一个链条,近期货币政策的受益者分布如下:

政府 > 富人 > 中产阶级 > 低收入者;

或者更准确地说,

收款人 > 硬资产所有者 > 受损资产 > 无资产。

Matt Stoller 和 Sahil Bloom 对 Cantillon 效应的描述比我能提供的更好、更详细,所以如果这对您来说是一个新概念并且您想要更深入、最新的分析,我建议您查看他们的著作。

关于冠状病毒的刺激,斯托勒问道:

为什么人人都有的钱只出现在股市?

在一篇以数据为依据的文章中,布鲁姆分析了美联储资产购买计划与政府直接刺激措施之间的区别。它给出了一个想法:

美国的通货膨胀率正在上涨,但也许更重要的是 [为什么] 它也高得不成比例。

回到原始资料,Richard Cantillon 写道:

“随便拿进来的钱通行证,自然会增加消费;但是这个消耗会根据情况或多或少;根据那些获得金钱的人的天才,它或多或少会落在某些食品或商品上”,——理查德·坎蒂隆,《关于一般商业性质的论文》(1755 年)

我对这句话的翻译是:

当新货币被引入系统时,它会导致消费自然增加,但这种消费偏向于新货币接受者的首选商品和商品。

* 特别感谢@profchaine 提供简短的翻译咨询。

原文着重于新金矿的发现和富有的海商抵达外国港口的影响对当地经济的扭曲,但稍作调整,我们就可以将这一理论应用到现在。这段话的现代含义是,精通财务的投资者可以通过将自己定位在现金流的早期阶段来应对量化宽松,从而为富人带来超额回报和不断加剧的财富不平等。

从本质上讲,新资金流入封闭系统的问题是双重的:

- 通常,新资金的引入/分配不均;

- 价格根据新货币的分配不均衡地扭曲。

如果新货币的引入导致这两个问题中的任何一个,那么随后的通货膨胀就是有问题的。

值得注意的是,坎蒂隆效应在很大程度上被滥用来简单地表明通货膨胀是坏的,硬通货是解决财富不平等的方法。美国经济研究所指出这一点:

“具有讽刺意味的是,[Cantillon] 非常喜欢奥地利人的货币再分配分析完全基于金本位制。” – Joakim Buk – Cantillon 效应神话(2019 年)

解决坎蒂隆效应减弱和问题通货膨胀的方法不仅仅是硬通货。为防止定价扭曲和财富不平等加剧,新资金也必须有效分配。如果通过创造新的硬通货可以赚到额外的钱(例如,黄金开采产生的收入多于开采成本),那么我将定义为 Cantillon 的利润。这些 Cantillon 的利润使政府、大公司和其他强盗大亨能够赚取近乎无风险的财富,而其他人则承受后果。

比特币和工作量证明

转到加密货币领域,由于协议严格定义且不可变的通货紧缩排放时间表,比特币经常被吹捧为法定 Cantillon 属性的解决方案。中本聪对计算能力提高的预测以及为防止通胀率超过目标而进行的难度调整,无疑是一个根本性的突破。

虽然比特币是对法定货币的重大改进,但它的通胀设计并非完美无缺。正如“数字黄金”的绰号一样,比特币开采过程稀释了已经铸造的硬币供应,同时分布不均并为 Cantillon 带来了巨额利润。参与当今挖矿生态系统的高成本以及获得廉价电力的矿工的可盈利回报创造了财富增加效应。

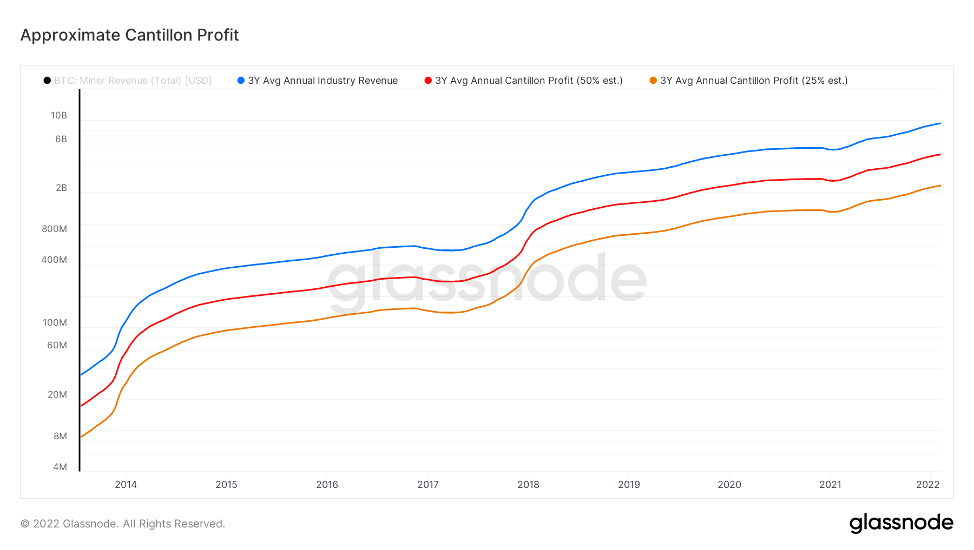

与专门从事挖矿业的研究人员交谈,我们可以说矿工三年的总利润是 50%。这表明在过去三年中,每年通过不必要的贬值从比特币持有者身上提取了大约 45 亿美元(2021 年增加了超过 80 亿美元)。这创造了一个非常有吸引力的投资机会,但对比特币网络造成了严重损害。

Cantillon 的大致收益

Cantillon 的大致收益

幸运的是,随着时间的推移,挖矿补贴将减少,通货膨胀将变得可以忽略不计,但随着交易费用的预期增加和 ASIC 挖矿对行业的控制,Cantillon 的利润永远不会消失。

矿工确实为网络提供了至关重要的安全性,但挖矿业的竞争力也需要扩大规模并降低利润以保持系统高效——目前的轨迹是比特币矿工成为高于普通持有者的一类公民,并在脸上吐口水包容性设计和平等是协议的核心。从 Satoshi 对第一个比特币 GPU 矿工的回应中可以清楚地看出,他预见到工业挖矿的兴起和由此导致的财富中心化,希望尽可能地推迟或抑制这种情况。

工业比特币矿工在功能上与 Cantillon 反对的黄金矿工和运营商商家相同。

权益证明协议

在深入研究 PoS(Proof-of-Stake)协议的通胀动态之前,我想明确提醒读者,本文不是讨论 Proof-of-Work 和 Proof-of-Stake 之间的相对安全性,以及不是对系统能量强度的讨论。主要关注通货膨胀动态和 Cantillon 利润的差异。

Proof-of-Stake 经常被比特币极端主义者批评为具有很大的 Cantillon 效应,但这源于对机制的肤浅理解,或者缺乏探索工作证明替代方案的愿望或抹黑它们的愿望。

首先,考虑以下问题:股票分割是否会引起通货膨胀?作为一个外部观察者,您可以尝试争辩说情况确实如此,但由于稀释分配给了股东,因此没有人会受到此行为的伤害:发行新股或代币不会自动造成不良通货膨胀或 Cantillon 事件。

现在让我们看一个理论上的、公平实施的、免费运行的 PoS 加密货币,其中 100% 的代币供应由用户质押。在这个想象的场景中,质押奖励可以被认为是随机奖励的股票分割。如果新市场进入者和寻求退出流动性的人之间存在相同的需求,则加密的市值应该是恒定的。随着市值的稳定和代币供应的增加,每个代币的价格自然会下跌,但每个持有者的每个代币的损失都会被他们的质押奖励所抵消。

在极限情况下,Proof-of-Stake 不受 Cantillon 效应的影响,也没有有害的通货膨胀机制。

在具有不切实际假设的虚构场景中,一切都很好,但在实践中,是否存在有害的通货膨胀和坎蒂隆效应?让我们分解每个假设,看看激励和受益人如何变化。

公平执行

为了公平地实施,在这种情况下只有几个要求:

- 质押奖励(以百分比表示)不应根据质押量进行扩展;

- 每个人都应该可以进行质押(包括通过质押利率矿池和在交易所质押);

- 验证者的选择必须是公平的。

在不涉及技术细节的情况下,这三个陈述都是正确的。成为验证者的 32 Ether 要求是定义的障碍,但有了自由市场替代方案,例如在交易所质押您的代币、加入质押矿池和 Lido 等产品,任何人都可以以象征性和有竞争力的费用访问。然而,这些变通方法使 Cantillon 获得了少量利润(将在下一节中讨论)。

免费运行

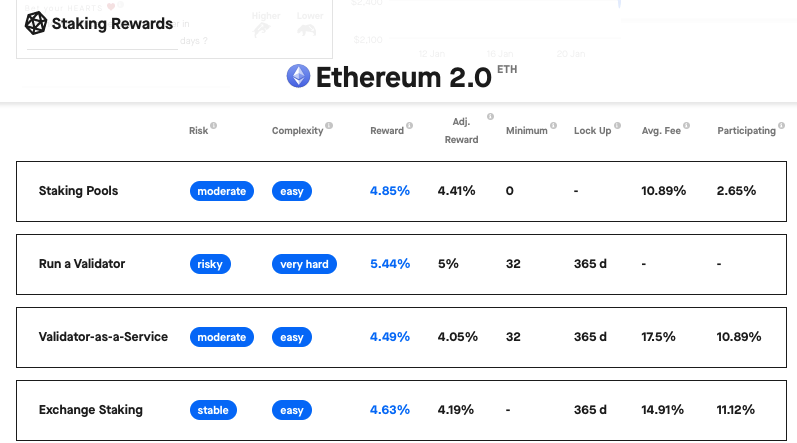

以太坊验证器不是免费操作的,但与 PoW 挖矿相比,它们的成本较低。评估最大成本估算的一种方法是查看支付给质押矿池的费用,因为矿池运营商不希望亏本运营。stakingrewards.com 上的点差目前为 0.59%,或大约 11%(不含小费)。

资料来源:stakingrewards.com 于 2022 年 2 月 13 日访问

资料来源:stakingrewards.com 于 2022 年 2 月 13 日访问

这些交易所吸引的技术用户越来越少,而且由于费用下跌了 0.81%,因此更加激进。更多技术用户可以选择将此操作外包给 Amazon Web Services,而更多技术用户可以管理自己的服务器并运行自己的验证器。

由于像连续股票分割一样的质押奖励不是 Cantillon,导致财富不平等或市场扭曲的过程中唯一的低效率是质押矿池收到的削减与运行验证器成本之间的利润差异。通过假设运行质押矿池的成本为零,我们可以为 Cantillon 的回报设定一个绝对上限。

Cantillon 从以太坊质押中获得的最大可能利润目前是锁仓质押的所有以太币的 0.6%。以当前以太供应量的 7.8% 计算,每年的上限为 0.05%,即每年约 1750 万美元。根据市值进行调整,这种最坏情况下的利润提取不到比特币矿工三年平均利润的 1%。

随着锁定质押的以太供应量增加,Cantillon 的理论利润将增加,但仍将受到奖励和质押矿池成本之间的差额的限制。即使每个以太坊代币都在质押矿池中进行质押,并且所有矿池都可以免费运营而无需竞争高于当前水平的费用,但 Cantillon 的市值调整后的利润仍将低于 BTC 矿工。

100% 质押代币

对每个代币进行质押是虚构实验的便利,但如果没有发生,则不是必需品。一个重要的区别是,我们对锁定代币的供应动态感兴趣。任何选择不质押他们的以太币(为了 DeFi,出于流动性目的,因为他们不了解动态等)的人都会放弃他们的奖励,并本质上缴纳税款以避免保护网络——通过折旧纳税。

由于总会有一部分供应未被锁定以进行质押,因此任何单一质押代币(及其奖励)的所有权份额都在不断增加。换句话说,在考虑奖励时,为质押而锁定的以太币保证是通货紧缩的。

这是在考虑通过 EIP-1559 销毁代币之前。

市场参与者之间的平等需求和退出市场的流动性

做出这个假设是为了稳定我们理论加密的市值,并就模型中由此产生的价格变化得出准确的结论。

现实中,代币的需求和退出市场的流动性需求会不断错配,造成价格波动。在短期内,价格波动是不可预测的,但从长期来看,退出流动性的需求将低于 PoW 替代品,因为保护网络的运营成本显着降低。退出流动性需求的下跌是 SquishChaos 三重减半理论的主要组成部分,也是我的流动模型中最大的驱动力。

以太坊 2.0

上述实验的主要内容应该是,由于质押奖励是内部的,每个人都可以使用并且公平分配,它们不会产生 Cantillon 的利润。与其通过传统的创收视角模拟质押奖励,不如将其视为一种通缩机制。结合 EIP-1559 代币的销毁,效果会变得极端。

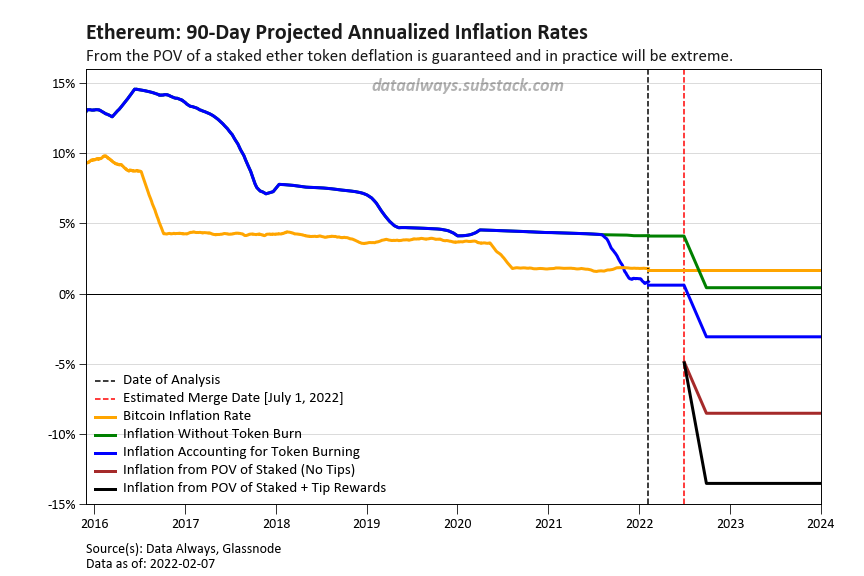

在下图中,我们放弃了将质押奖励作为收入的想法,并考察了各种质押和 Burn 条件下资产通胀和通缩的相对份额。

90 天预测年化通胀率

90 天预测年化通胀率

最坏的情况是,如果您决定不质押您的以太币并且代币消耗量降至零。无论您选择不进行质押,考虑到当前的质押水平,您的资产下跌仍将低于比特币在未来六年中遭受的下跌(另外两次减半奖励)。

如果以目前的速度继续销毁代币,未锁定质押的以太坊将出现通货紧缩,供应量每年减少约 3%。我只分析了短期数据,但我的理解是,这最终会导致长期供应均衡。

真正的优势在于查看质押锁定代币的市场份额:不包括小费奖励,其奖励将有 8% 左右的通货紧缩供应,并且假设小费率在过渡到 PoS 后保持在当前水平,将约为每年 14% 的通货紧缩。

随着为质押而锁定的以太币供应量增加,这些数字将会减少,但即使质押率达到 50% 或更高,它们仍然很重要。

这些预期的通货紧缩率可供任何选择持有和质押他们的以太币而不对需求做出任何假设的人使用,因此通货膨胀完全独立于 Cantillon。由于该问题是内部的,并且所有持有者都可以平等地使用,因此没有丰富的效果。相反,任何选择支持网络的人都会得到奖励,无论资产规模如何。

选择不支持网络的代币持有者正在积极选择通过减值来纳税,因此以太坊 2.0 的奖励在功能上仍然与持续的股票分割相同。每个代币持有者对印钞机具有相同的接近度和访问权。

BTC 持有者倾向于争辩说,由于以太坊的货币政策不像比特币的货币政策那样具有固定的历史,因此供应可能会随着时间的推移而增加。然而,由于此次发行是内部发行并回流到系统中,因此质押者认为发行量的增加对其市场份额有利。无论供应如何变化,以太坊质押者都会保证通货紧缩。

向 PoS 的过渡不是三重减半的一部分,它们是同时应用的无限减半。

BitNews 不对本文中可能包含的任何投资建议负责。所表达的所有判断仅代表作者和受访者的个人意见。任何与加密货币市场投资和交易相关的行为都与损失投资资金的风险相关。根据所提供的数据,您将谨慎、负责任地做出投资决策,并自担风险。