Terra 的 UST 灾难是算法稳定币煤矿中的金丝雀吗?

过去的一周并不容易。 在第三大稳定币 (UST) 和曾经是继以太坊 (Terra) 之后的第二大区块链崩盘之后,去锚定的蔓延似乎正在蔓延。

虽然 UST 与美元完全脱钩,在撰写本文时交易价格低于 0.1 美元,但其他稳定币也经历了短暂的时期,由于市场范围内的恐慌,它们也失去了与美元的挂钩。

Tether 的 USDT 稳定币在 5 月份的最低点从 1 美元短暂贬值至 0.95 美元。 12.

从 5 月开始的上周 USDT/USD。 8-14 日。 资料来源:CoinMarketCap

从 5 月开始的上周 USDT/USD。 8-14 日。 资料来源:CoinMarketCap

FRAX 和 FEI 在 5 月份也有类似的跌幅至 0.97 美元。 12; 而 Abracadabra Money 的 MIM 和 Liquity 的 LUSD 跌至 0.98 美元。

从 5 月开始的 FRAX、MIM、FEI 和 LUSD 价格。 9 – 15 日。 资料来源:CoinMarketCap

从 5 月开始的 FRAX、MIM、FEI 和 LUSD 价格。 9 – 15 日。 资料来源:CoinMarketCap

尽管稳定币通常在 1 美元挂钩附近的一个非常窄的范围内波动,但这些近期的交易水平仅在极度紧张的市场条件下才能看到。 现在投资者心中的问题是,恐惧是否会蔓延得更广,是否会出现另一个稳定币脱钩?

让我们来看看一些主要稳定币的机制,以及它们目前在 Curve Finance 流动性矿池中的交易方式。

稳定币的主要目的是保持稳定的价值,并在其他加密货币资产的波动性更高时为投资者提供存放资金的途径。

稳定币有两种不同的机制——资产支持和算法。 资产支持的稳定币是最常见的版本,发行人声称用法定货币或其他加密货币支持稳定币。 相反,基于算法的稳定币寻求使用算法根据市场需求增加或减少稳定币的供应。

资产支持的稳定币在经济低迷时期受到青睐,但 USDT 除外

USDC、DAI 和 USDT 是交易量最大的资产支持稳定币。 尽管它们都被法定储备和加密货币超额质押,但 USDC 和 USDT 是中心化的,而 DAI 是去中心化的。

USDC 的质押准备金由美国监管的金融机构持有,而 USDT 的储备金由 BitFinex 控制的 Tether Limited 持有。 相反,DAI 不使用中心化实体,而是使用一级市场借贷利率来维持其与美元挂钩,这被称为目标利率反馈机制 (TRFM)。

DAI 是在用户用锁定的质押品借款时铸造的,并在偿还贷款时销毁。 如果 DAI 的价格低于 1 美元,则 TRFM 会提高借贷利率以减少 DAI 的供应,因为想要借贷的人减少,旨在将 DAI 的价格提高到 1 美元(反之亦然,当 DAI 高于 1 美元时)。

尽管 DAI 的挂钩机制似乎是算法性的,但至少 150% 的过度质押使其在动荡的市场条件下成为稳健的资产支持稳定币。 通过对比过去一周 USDC、USDT 和 DAI 的价格走势可以看出这一点,在 5 月 12 日投资者对 USDT 失去信心并急于换出时,DAI 和 USDC 明显出现飙升。

USDT、USDC 和 DAI 每小时价格。 来源:CoinGecko API

USDT、USDC 和 DAI 每小时价格。 来源:CoinGecko API

尽管 Tether 的 USDT 在稳定币领域的市场份额很大,但长期以来一直存在争议。 它此前曾因错误说明其拥有的现金储备类型而被美国政府罚款。 Tether 声称拥有现金或现金等价资产来支持 USDT。 然而,大部分储备变成了商业票据——一种短期无担保债务,风险更大,不是美国政府规定的“现金等价物”。

最近的 Terra 崩盘及其储备缺乏透明度引发了对 USDT 的新担忧。 价格反应剧烈,从 1 美元短暂贬值至 0.95 美元。 尽管 USDT 的价格已经回升并重新与 1 美元紧密挂钩,但担忧仍然存在。

Curve Finance 上最大的流动资金矿池清楚地表明了这一点。 Curve中的DAI/USDC/USDT 3pool各占13%-13%-74%的比例。

曲线 DAI/USDC/USDT 3Pool 比例。 资料来源:@elenahoo 沙丘分析

曲线 DAI/USDC/USDT 3Pool 比例。 资料来源:@elenahoo 沙丘分析

在正常情况下,稳定币流动性矿池中的所有资产都应该保持相等(或非常接近相等)的权重,因为这三种稳定币的价值都应该在 1 美元左右。 但是在过去一周中,矿池的表现是不平衡的,USDT 持有的比例要大得多。 这表明对 USDT 的需求远小于其他两者。 这也可能意味着 USDT 要与其他两个持有相同的美元价值,矿池中需要更多单位的 USDT,这表明与 DAI 和 USDC 相比,USDT 的价值较低。

在 DAI/USDC/USDT/sUSD 4pool 中观察到类似的不平衡。 有趣的是,sUSD 和 USDT 在 5 月左右都按比例飙升。 12 在稳定币恐惧的高峰期。 但 sUSD 迅速恢复到 25% 的同等份额,此后百分比甚至下跌,而 USDT 仍然是矿池中的最高比例。

曲线 DAI/USDC/USDT/sUSD 4Pool 比例。 资料来源:@elenahoo 沙丘分析

曲线 DAI/USDC/USDT/sUSD 4Pool 比例。 资料来源:@elenahoo 沙丘分析

Curve 3pool 的日交易量为 3.95 亿美元,锁定总价值(TVL)为 14 亿美元。 4pool 的交易量为 1700 万美元,TVL 为 6500 万美元。 两个矿池都显示 USDT 仍然不太受欢迎。

算法稳定币完成了吗?

算法稳定币是与基于资产的稳定币不同的机制。 它没有准备金,因此它是无质押的。 根据市场的流通供求情况,通过算法铸造和销毁稳定币及其合作伙伴币来维持挂钩。

由于其无质押或低于 100% 的质押性质,算法稳定币比资产支持的稳定币风险更大。 Terra UST 脱钩的崩盘无疑动摇了投资者对算法稳定币的信心。 这在 Curve 流动性矿池中表现得非常清楚。

FRAX — Frax 协议的算法稳定币部分由质押品支持,部分基于供需算法。 尽管代币是部分质押的,但质押和算法的比率仍然取决于 FRAX 的市场价格。

在最近的稳定币恐慌完美风暴中,FRAX 与其他三种稳定币的比例飙升至 63% 至 37%。 尽管从 2022 年 3 月上旬就已经可以看出这种不成比例,但 UST 的崩盘无疑加剧了对 FRAX 脱钩的恐惧。

曲线 FRAX/3CRV 3Pool 比例。 资料来源:@elenahoo 沙丘分析

曲线 FRAX/3CRV 3Pool 比例。 资料来源:@elenahoo 沙丘分析

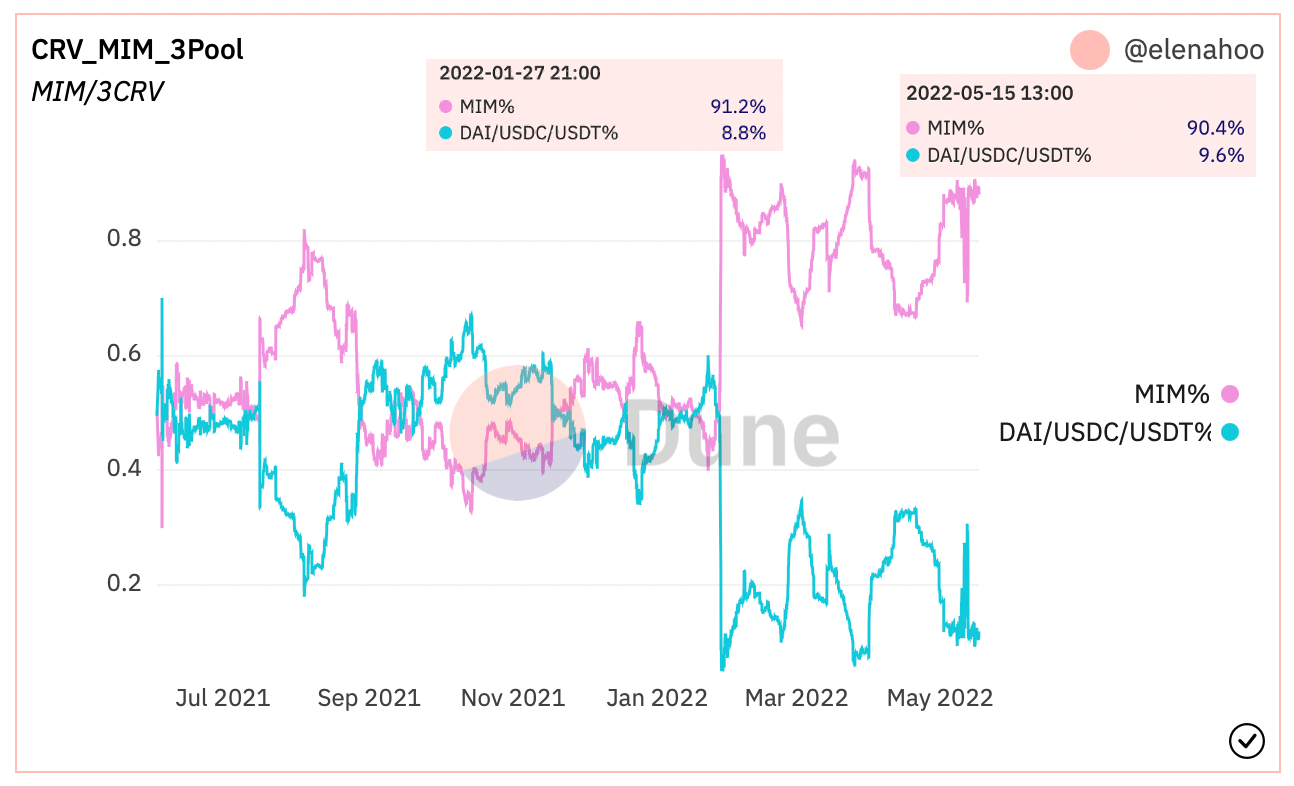

Terra UST de-peg 事件引发的类似恐惧大幅上涨也出现在 MIM(Abracadabra Money 的算法稳定币)中。 曲线 MIM/3CRV 矿池显示 MIM 比例跃升至 90%——与 1 月份仙境丑闻发生时达到的相似水平。

曲线 MIM/3CRV 3Pool 比例。 资料来源:@elenahoo 沙丘分析

曲线 MIM/3CRV 3Pool 比例。 资料来源:@elenahoo 沙丘分析

尽管算法与 DAI 相似,但 MIM 并不直接使用 ETH 作为质押品,而是使用来自 Yearn Finance 的有息代币(ibTKN)——ywWETH。 额外的复杂性使其对灾难性事件(例如 UST de-peg 事件)更加敏感。

所有稳定币的目标都是保持稳定的价值。 但它们都经历了波动,其中许多偏离 1 美元的锚定汇率比预期的要大得多。 这可能是它导致一些监管机构调侃稳定币既不是稳定币也不是硬币的原因。

尽管如此,稳定币的波动性远低于任何其他加密货币,仍然为加密货币投资者提供了安全港。 因此,了解不同稳定币挂钩机制中的风险非常重要。

过去很多稳定币都失败了,UST 不是第一个,也肯定不会是最后一个。 不仅要关注这些稳定币的美元价值,还要关注它们在流动性矿池中的地位,这将有助于投资者在看跌和动荡的市场中提前识别潜在风险。

此处表达的观点和意见仅代表作者的观点,并不一定反映 Cointelegraph.com 的观点。 每一个投资和交易动作都涉及风险,您应该在做出决定时进行自己的研究。