Facebook Libra的影響分析及對策建議【附下載】

2019年6月18日,Facebook發布Libra白皮書,提出建立一套簡單的、無國界的貨幣、服務於數十億人的金融基礎設施。鑒於Libra可能對各國貨幣政策、國際金融體系和全球支付體系造成的衝擊,並由此對我國資本管制、金融體系、支付系統、網路安全帶來挑戰。

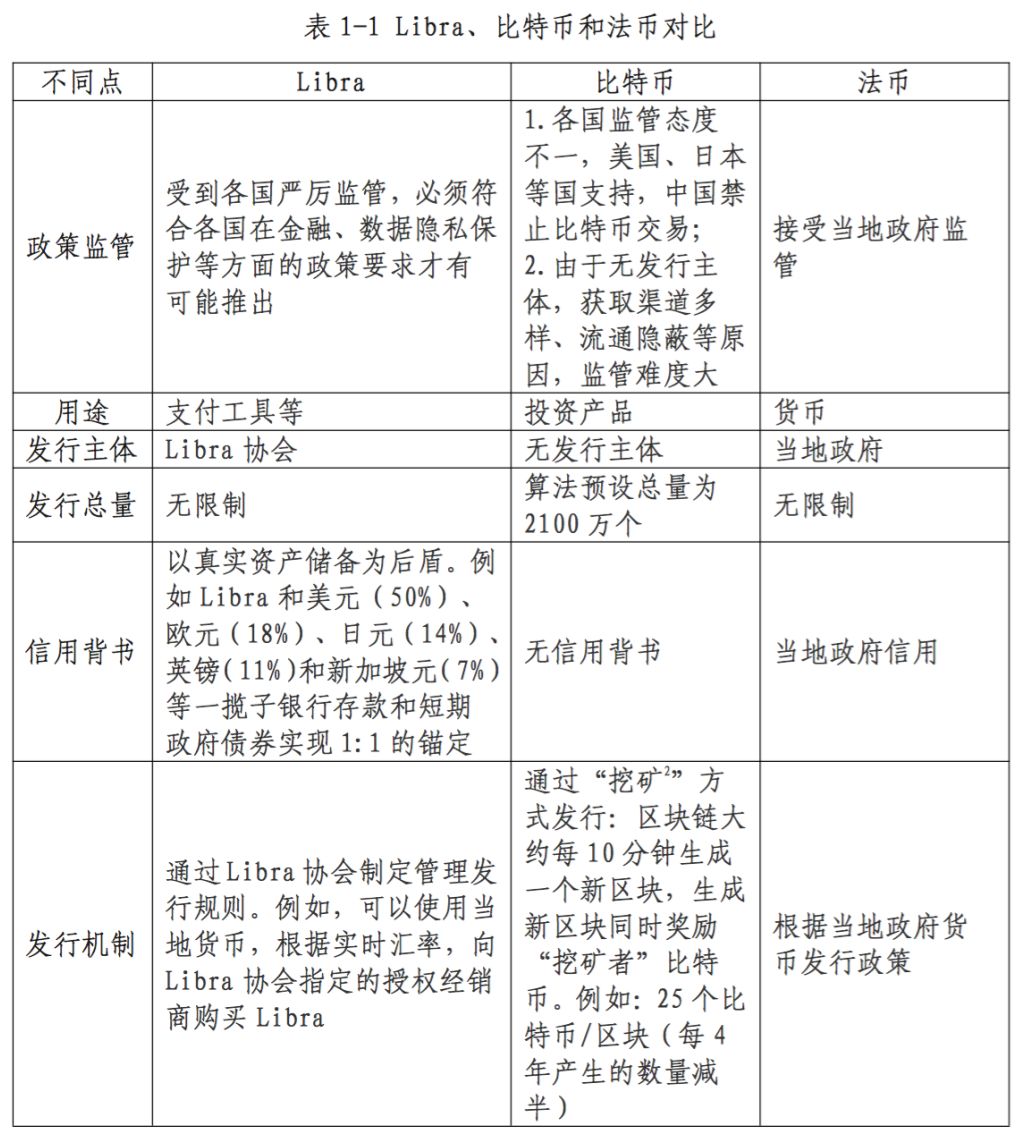

從貨幣角度看,Libra是一種加密貨幣數字貨幣。它由美國社交公司臉書Facebook主導開發,以區塊鏈作為基礎技術之一,由Libra協會管理和運營。

從金融基礎設施角度看,Facebook計劃為Libra建立一套基於加密貨幣數字貨幣的全球支付體系,包括底層區塊鏈系統、數字貨幣錢包等應用型的軟硬體配套設施,能夠支持Libra數字貨幣的交易、轉賬等。

從技術角度看,考慮到區塊鏈的性能瓶頸,除區塊鏈外,Libra還可能考慮採用其他技術方案。例如,採用前台中心化系統+後台區塊鏈的混合型架構;採用新的數據結構以代替鏈式結構。

從應用角度看,Libra是Facebook基於區塊鏈等技術構建的金融基礎設施的總稱,包括Libra加密貨幣數字貨幣以及配套的數字貨幣錢包等。

一是無主權信用背書,未與任何法定貨幣或黃金、石油等有價物進行掛鉤。

二是缺少合理的發行調節機制。比特幣總量由演算法預先設定,固定為2100萬個。這使得比特幣無法滿足信用經濟時代日益複雜的經濟活動對於貨幣供給的需求。

三是過度的投機炒作。資本炒作致使比特幣價格大幅波動。

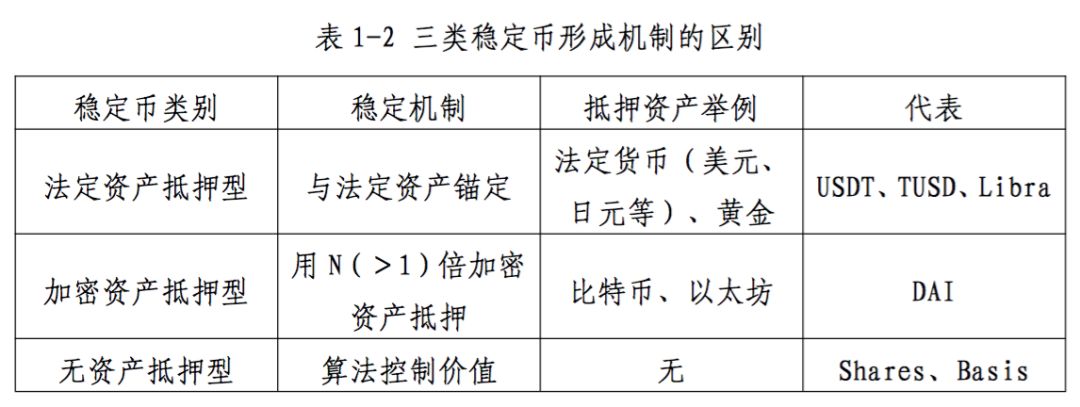

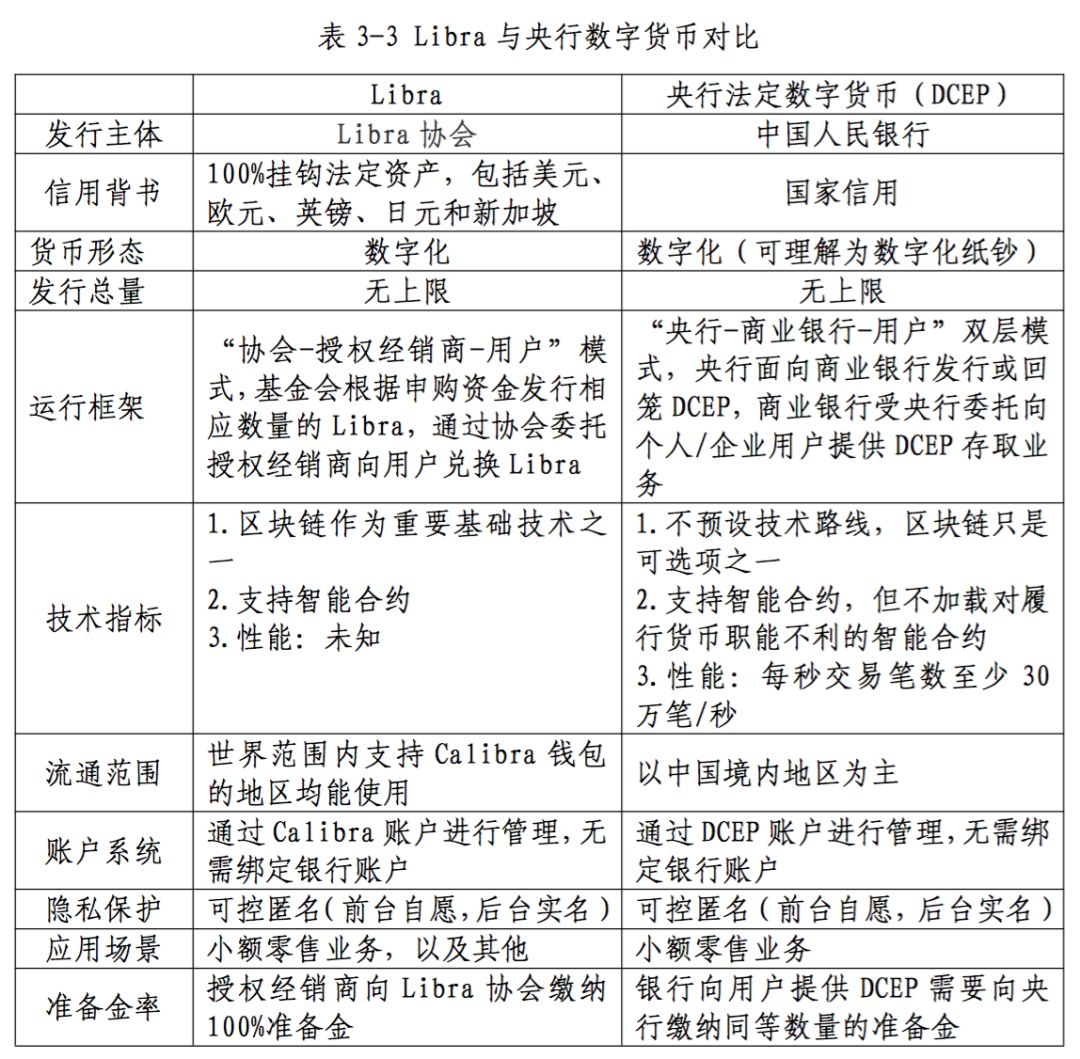

Libra被設計與一攬子法幣資產100%掛鉤,以保持幣值穩定,包括美元(50%)、歐元(18%)、英鎊(14)、日元(11%)和新加坡元(7%)。

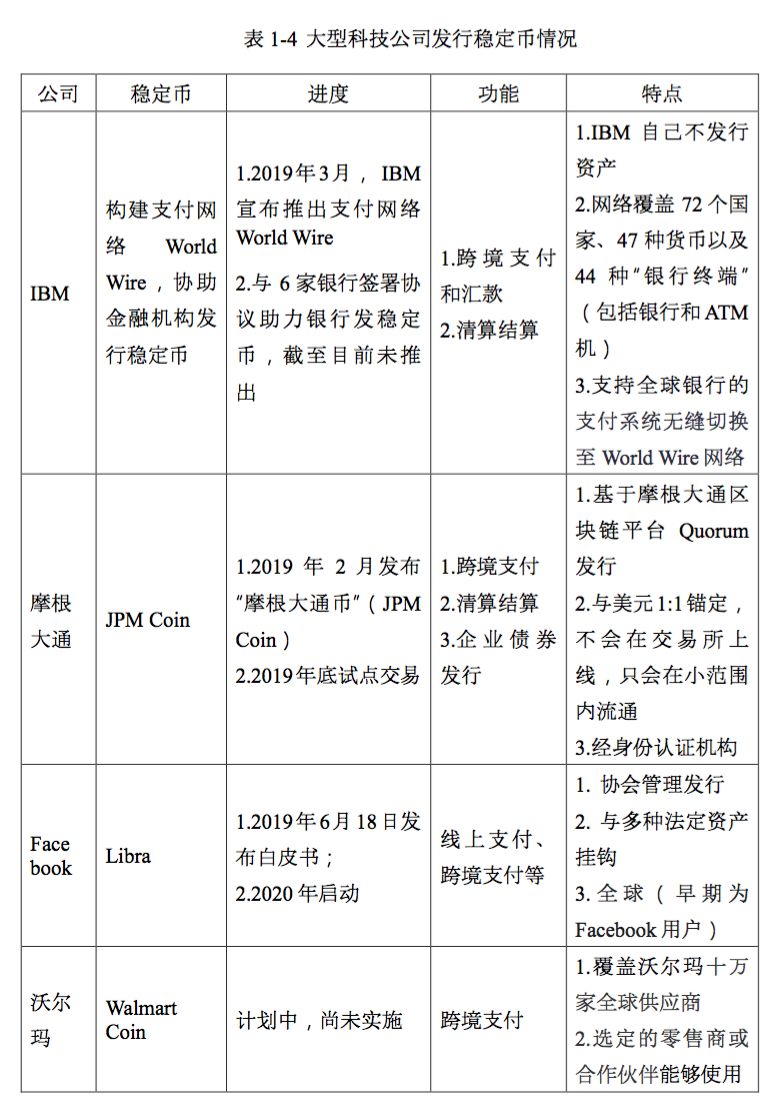

一是Facebook等全球科技巨頭和主流金融機構意識到區塊鏈領域極具市場潛力。包括摩根大通、巴克萊銀行、亞馬遜、微軟、IBM、納斯達克、阿里巴巴、騰訊、Visa等紛紛布局區塊鏈。

二是Facebook多次被爆出存在數據隱私泄漏等安全問題,商業模式轉型需求迫切。Facebook基於大數據分析的精準廣告投放盈利的核心商業模式面臨美國和歐盟的隱私數據保護法案的嚴厲監管和巨額罰款。

三是區塊鏈有助於Facebook拓展新業務領域,推動Facebook商業模式轉型。Facebook具有遍布全球海量用戶(全球近27用戶)、消費支付場景豐富、技術實力雄厚等多重優勢,通過Libra打造「社交+支付」的生態閉環,利於其掌握未來全球數字經濟市場話語權。

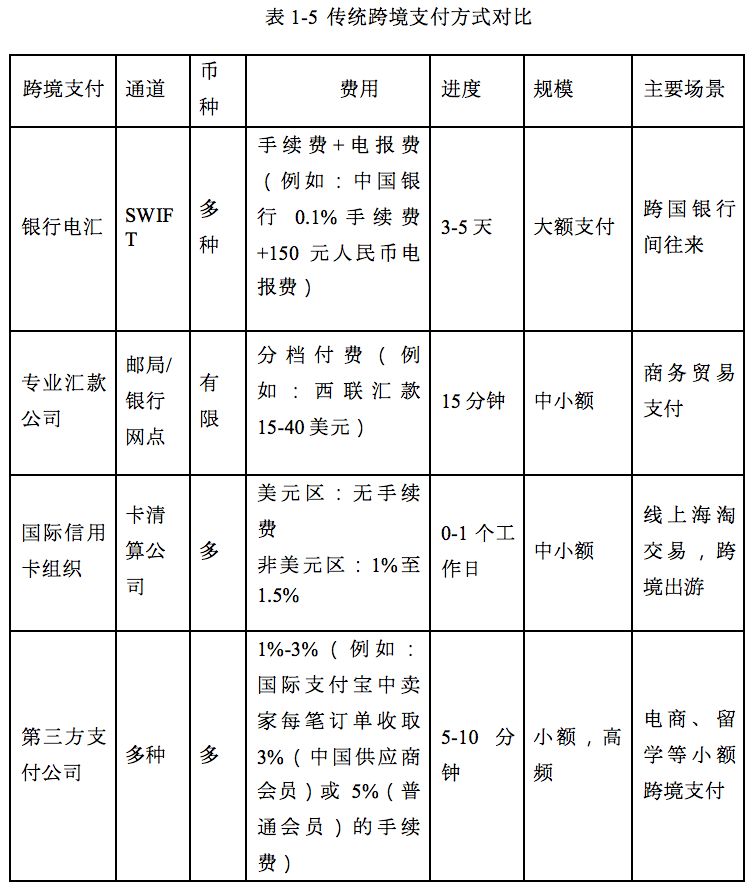

一是Libra充當外匯兌換的中介,降低換匯手續費。二是Libra實現點對點跨境小額支付,降低中心化支付模式下1%至3%的手續費。三是Libra通過構建全球支付匯款系統,代替成本高昂且用時較長的SWIFT通道。

利息收入。發行Libra需將同等價值的美元等法定資產存儲於銀行,由此可以給發行商帶來利息收入。

手續費。Libra收取比傳統國際匯款、跨境支付等業務更低手續費,但在海量用戶背景下,盈利依然可觀。

廣告收入。Libra可以覆蓋數十億用戶,場景極其豐富,廣告業務前景依然廣闊。

拓展其他金融業務。後續Facebook可為全球用戶提供包括借貸、理財、衍生品等各種金融服務,通過金融增值服務獲取利潤。

Libra增強了安全性和健壯性,主要涉及以下三個方面:一是設計和使用更可靠、安全性更高的Move編程語言。二是採用基於LibraBFT共識協議的BFT機制。三是優化了部分數據結構,確保存儲交易數據的安全性。

一是Libra的金融合規問題。Libra將會對各國主權法定貨幣產生替代效應,特別是弱勢貨幣形成貶值壓力,並對貨幣政策產生挑戰,以及存在威脅傳統銀行體系、滋生金融犯罪和洗錢等問題。

二是Libra交易數據的隱私保護問題。Facebook具有泄漏用戶隱私數據的先例,且目前尚未提供令人滿意的隱私數據保護方案。

二是兌付渠道問題。如果不能提供穩定的兌付渠道,則Libra發行和回籠將不能正常進行,市場中Libra供需平衡將被打破,Libra價格將出現較大波動。

三是應用場景問題。如果不能找到合適的應用場景,形成強大需求,則Libra應用普及難度較大。否則難以超越支付寶、PayPal、USDT等競爭者。

性能方面。當前區塊鏈性能難以支撐數十億人的商業支付場景。Libra白皮書也表示,尚未處理好與賬戶相關的存儲增長問題。

去中心化方面。Libra由Libra協會100個節點成員共同治理,但仍存在合謀可能,具有中心化風險。若Libra降低參與共識的節點數目以提高性能,則增大節點共謀作假概率。

隱私數據安全方面。Libra協會需要管理全球數十億個賬戶,覆蓋用戶跨境支付、清算和電商等多維數據安全,在技術方面還面臨巨大挑戰。

目前公布的Libra協會初始成員企業大部分為美國實體企業或組織。此外,Libra無法達到比特幣一樣的去中心化程度和利益「純粹」,在美國政府的監管下,甚至有可能和美元達成某種默契和形成利益關係。

一是Libra是由Facebook等民間組織共同發行的與主權國家脫鉤的貨幣。Libra的發行不依賴於具體的某一或某些國家,而是基於平等地位的Libra治理協會成員。

二是Libra構建全球性的新金融基礎設施和金融生態體系,將打破主權國家貨幣邊界。

對於絕大多數發達地區而言,由於已經建立了較為完善的境內轉賬與支付體系,平均使用成本不高且用戶習慣已經形成,Libra產生的衝擊可能有限。

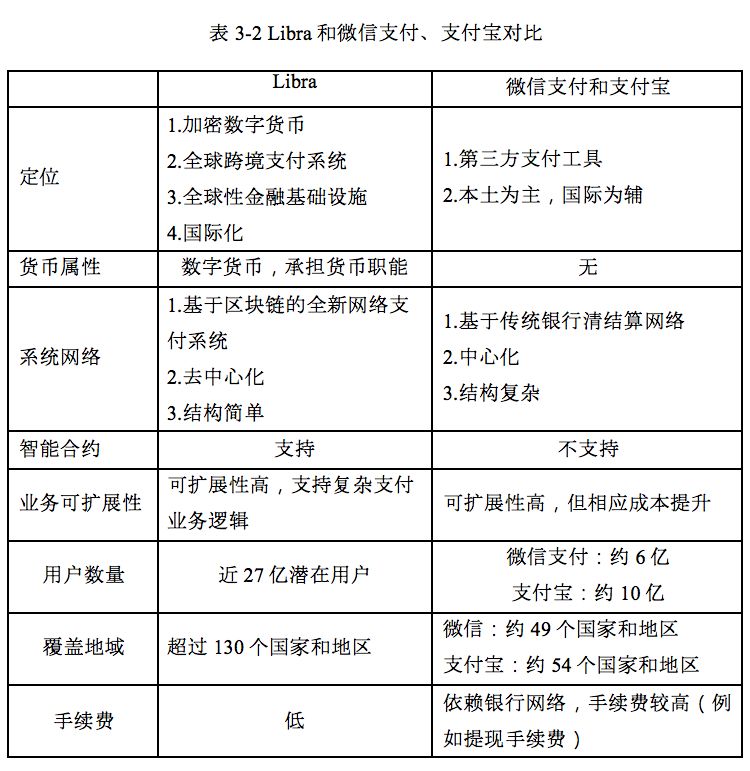

一是Libra構建的是全新的、脫離傳統銀行體系的全球跨境支付系統,開闢了全球跨境支付產業競爭的新賽道。微信支付和支付寶尚未就位。

二是Libra是全球性、基礎設施級別的金融工具,將擠壓微信支付和支付寶在國際支付業務中市場空間。

三是Libra作為可編程的數字經濟原生數字貨幣,可以輕鬆實現複雜支付業務邏輯。微信支付和支付寶需要配套更為複雜的業務系統。

四是Libra可實現更低的手續費。

對美國而言,Libra的推廣利大於弊。一方面,當Libra在全球廣泛流通時,將會擠壓美元使用量,對美元的話語權產生挑戰;另一方面,Libra的真實資產儲備中50%為美元資產,將會提升美元的世界影響力。

對欠發達國家而言,Libra可能將嚴重侵蝕其主權貨幣功能,對弱勢貨幣形成壓力,甚至取代弱勢貨幣。

對我國而言,Libra可能影響我國央行精準計量貨幣供給量,導致我國宏觀調控政策變得複雜,並且Libra的避險功能可能加深資本流動的程度,對我國貨幣政策的實施產生干擾。

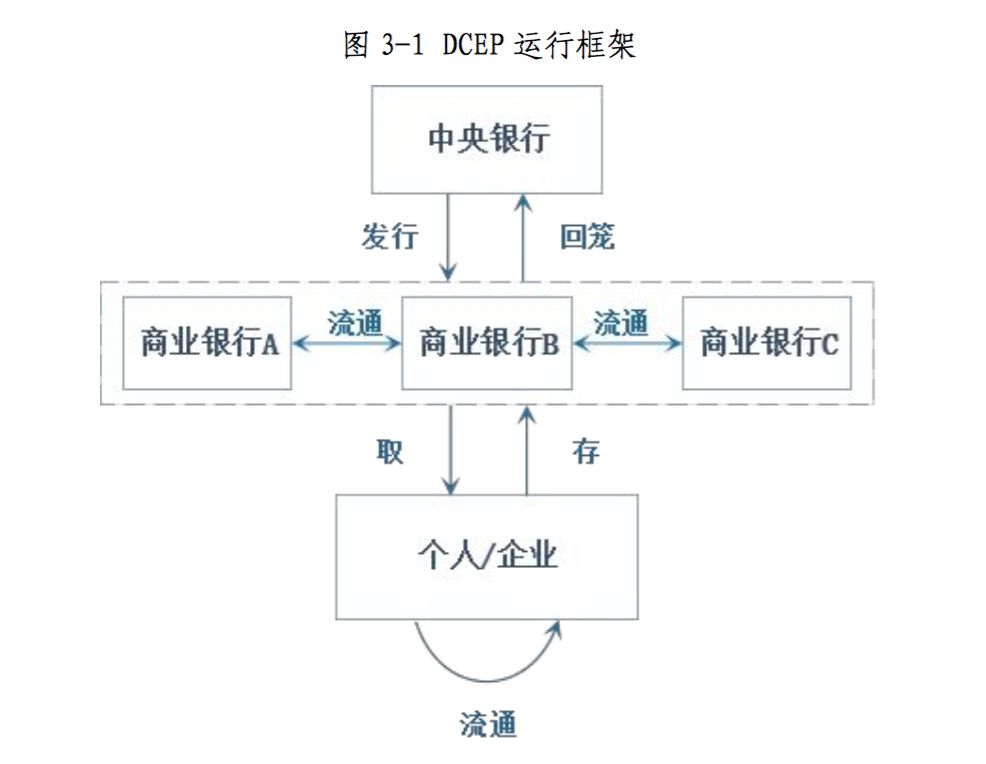

央行法定數字貨幣運行框架依然延續傳統金融的「央行-商業銀行-用戶」的模式,央行面向商業銀行發行或回籠DCEP,商業銀行受央行委託向個人/企業用戶提供DCEP存取業務。

二是要加強金融安全防範和監管力度,堅決落實我國外匯管制制度。

三是吸納互聯網公司和商業銀行等企業參與央行數字貨幣研發,建立全新數字貨幣體系。

二是探索互聯網模式下的數字經濟向區塊鏈模式下數字經濟的變遷。

三是鼓勵中國企業加入Libra協會參與其生態治理,參與重大政策或技術性決策的表決。

四是鼓勵中國互聯網企業拓展全球支付業務。構建我國參與並主導的全球性金融基礎設施,增強國際數字經濟競爭話語權。

二是鼓勵各界加強區塊鏈共性關鍵技術研發。搭建重大創新平台和重點實驗室,開展支撐區塊鏈開源平台的基礎、核心技術研究。

三是構建區塊鏈安全保障能力。加強區塊鏈安全與隱私保護研究工作,提高區塊鏈技術應用安全保障能力。

二是支持國內區塊鏈企業推動區塊鏈開源社區構建,打造區塊鏈技術與應用生態。

三是借鑒Libra治理模式和應用模式,鼓勵區塊鏈企業積極探索「區塊鏈+」應用模式和場景創新。