加密貨幣地位大賽

加密貨幣交易所和競爭性應用程序參與了發展傳統的金融服務,並最終促進了傳統金融服務的民主化。針對它們的三個最簡單,最明顯的目標是(1)計息帳戶,(2)付款和(3)稅收服務。由於用戶切換成本低,這種將交易所轉換為加密貨幣銀行的過程將比預期的快得多,從而使那些不遵循總體趨勢的交易所陷入塵埃落定的境地。

除了公共區塊鏈的本地資產外,當今加密貨幣領域的主要贏家是交易所:Coinbase,Binance,Liquid Global,BitMEX和Kraken-根據已確認的數據或謠言-各自價值超過10億美元,Binance設法達到了「獨角獸」的地位»比歷史上所有公司還快。

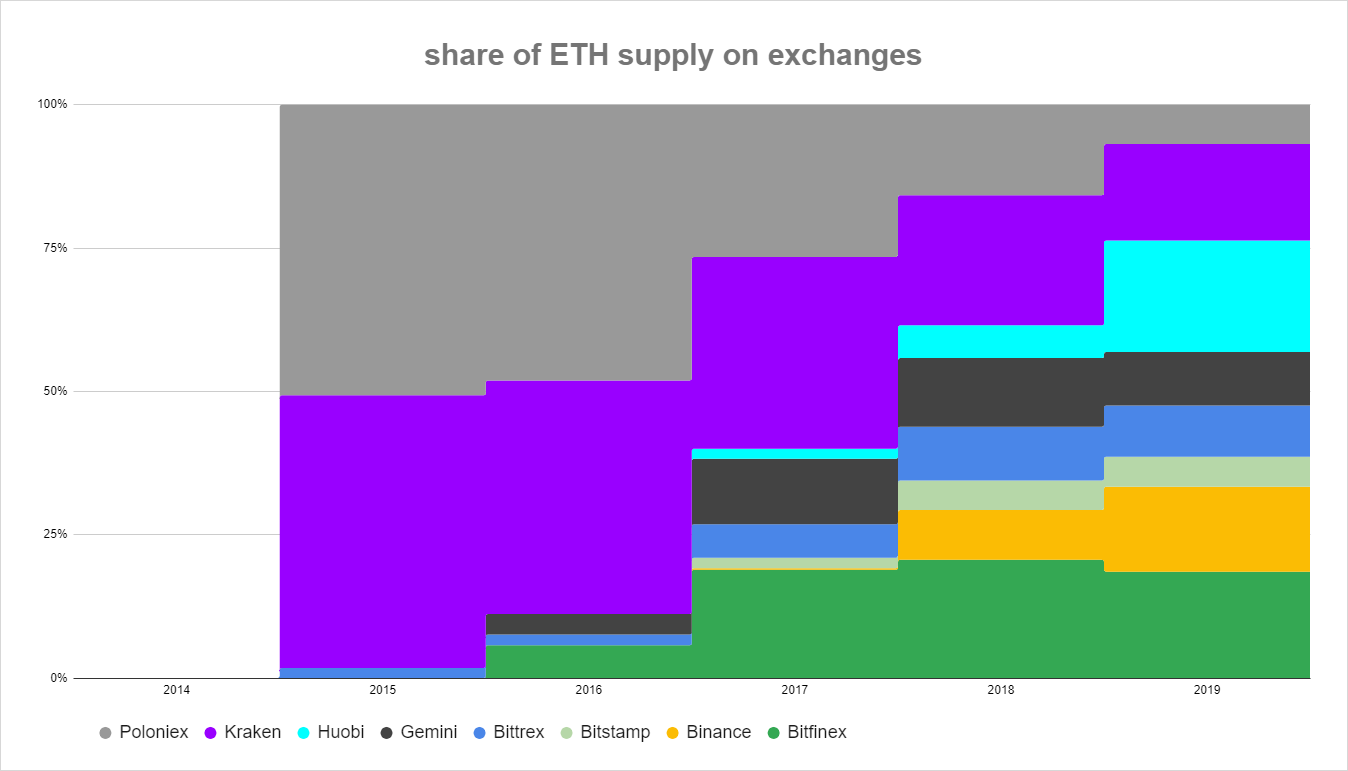

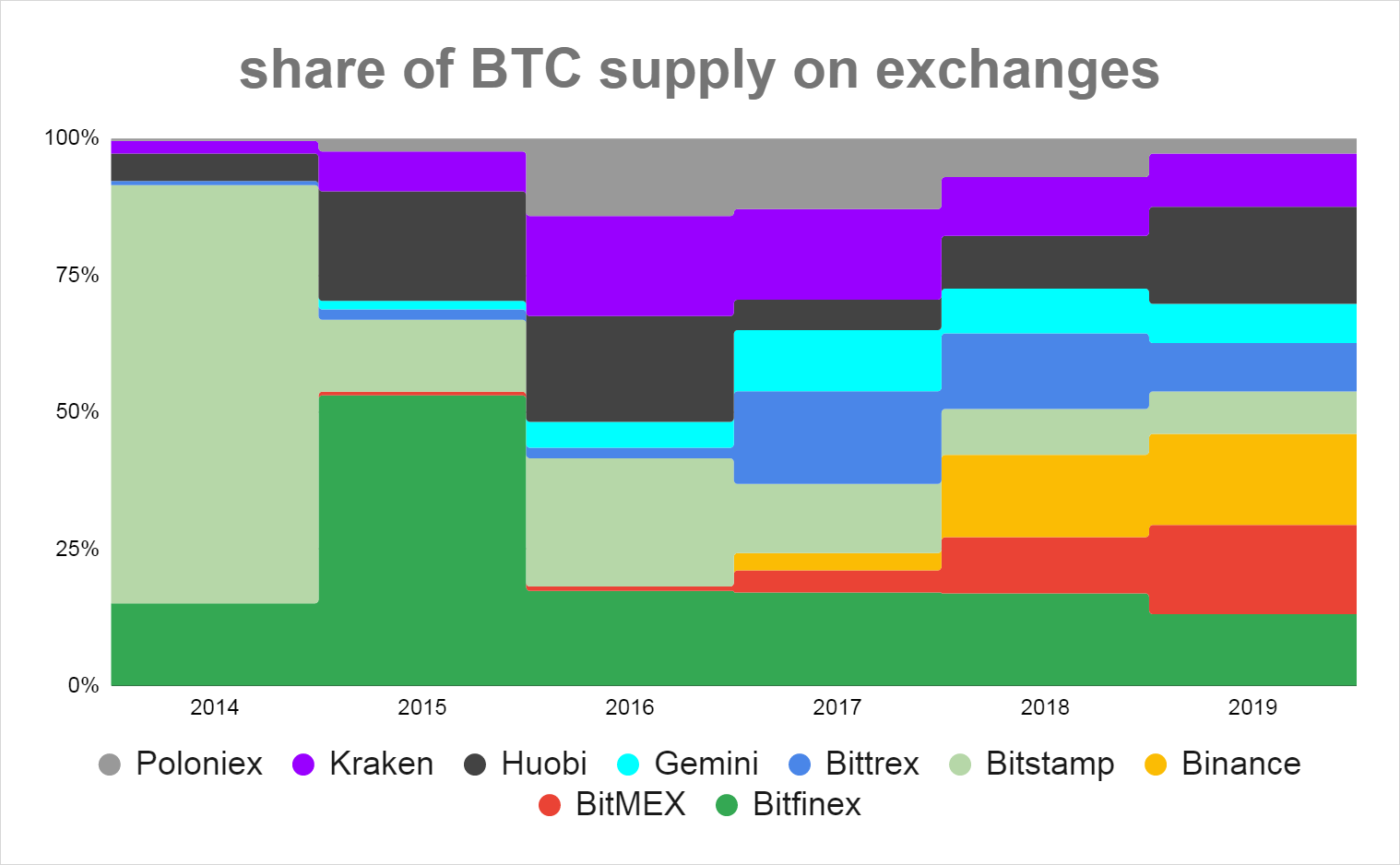

同時,對於它的主要參與者來說,密碼領域仍然是一個極其危險的行業。自2016年以來,就現貨交易量而言,市場領導者名單發生了數次變化。對於BTC和ETH中的存款,在交易所賬戶上繪製了類似的圖片:

用戶在選定交易所賬戶上持有的加密貨幣數量,作為市場支配地位的指標。資料來源:CoinMetrics Network Data Pro

用戶在選定交易所賬戶上持有的加密貨幣數量,作為市場支配地位的指標。資料來源:CoinMetrics Network Data Pro

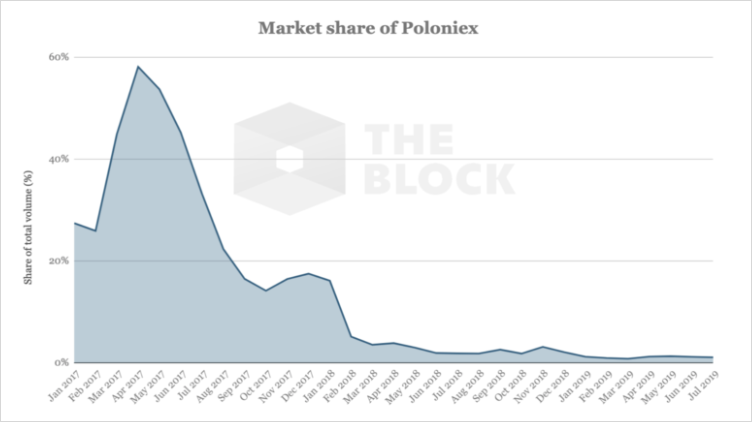

Poloniex的示例看起來尤其令人生畏。在沒有任何重大衝擊(例如黑客入侵或重大監管問題)的情況下,Poloniex的市場份額從2017年初的近60%下跌至2018年5月的僅1%,此後一直保持這一水平。

Poloniex在加密貨幣交易所(包括山寨幣)的總交易量中所佔的份額。資料來源:街區

Poloniex在加密貨幣交易所(包括山寨幣)的總交易量中所佔的份額。資料來源:街區

起伏如此之高的波動可以用兩個因素來解釋:

- 網路效應:流動性創造了新的流動性-無論是上漲還是下跌。保證金用戶可能會為特定資產或服務選擇最大的交易所,因為它可以提供最深的市場和最低的價差,但是該用戶將在其他用戶離開時離開交易所。

- 轉換成本低(對客戶而言):如果用戶不喜歡某個交易所提供的服務,則由於公共區塊鏈的開放性和普遍可用性,他們可以在幾分鐘內撤回資產並切換到另一家服務提供商。不需要任何文件。

由於用戶的高度移動性,對於交易所做出的業務決策形成了更快的反饋周期。如果一家交易所提供了一項新功能,則其他交易所則需要儘快為其用戶提供相同的功能,否則他們就有失去在市場上的地位的風險。由於動態的新市場,監管套利和純數字產品的獨特結合,整個加密貨幣phere公司都是歷史上引進創新最快的公司之一。

憑藉對客戶的所有優勢,這為交易所帶來了巨大的額外壓力,而交易所需要不斷領先於競爭對手。在本文中,我們將考慮根據我們的預測將在未來幾年內成為任何現貨交易的標準功能的功能。

(1)利息帳

由於加密貨幣領域現在正在整合更少的投資資產,因此交易所開始利用其管理的資產來優化工作,並通過提供額外的服務來獲利是有意義的,而不僅僅是以交易量為代價。當交易所比較並選擇彼此對應的借款人和貸方以收取小額傭金時,計息賬戶的想法實質上是複製投資銀行的原始業務模型。

在法定貨幣系統中零利率和負利率的擴散越來越大的背景下,計息加密貨幣賬戶可以成為維持現有並吸引新用戶的重要競爭優勢。我們認為交易所的主要收入將來自三個方面:質押(PoS挖礦代幣),提供貸款(例如向保證金交易商或做市商),向交易所提供貸款和流動性給其他市場參與者(例如在DeFi領域)。

1.1 PoS挖礦即服務

最近啟動的網路(例如Cosmos,Tezos和Algorand)以及計劃在不久的將來推出的網路(例如DFinity,Polkadot,NEAR和以太坊2.0)都使用權益證明演算法作為對Sybil攻擊的抵抗機制。 。在PoS中,加密貨幣持有者可以通過阻止其部分令牌作為安全性來參與共識過程。

如果用戶將其令牌存儲在交易所中,他們還可以將這些令牌用於PoS挖礦,以嘗試獲得少量的額外利潤。結果,對於交易所來說,在列表中包含PoS令牌,而不為其權益提供自己的服務是沒有意義的。在Tezos,Coinbase,Binance和Kraken的情況下-他們相繼引入了對PoS挖礦的支持,每月差額。

用於質押的最大加密貨幣資產概述(截至2019年10月24日的數據,來源:幣安Research)

用於質押的最大加密貨幣資產概述(截至2019年10月24日的數據,來源:幣安Research)

1.2國內市場

同一交易所的用戶之間可以存在最自然的借貸市場形式,而代幣甚至不需要離開冷藏庫。代幣貸款需求的主要來源有兩個:槓桿交易者和做市商。

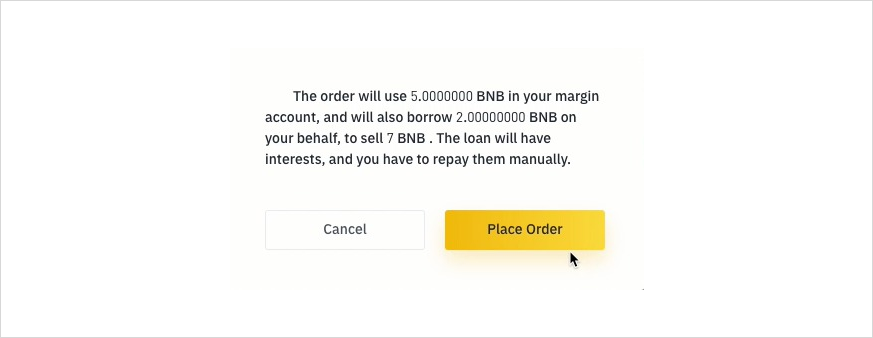

借貸的最大結構性需求來自保證金交易者。在Bitfinex,Huobi,OKEx和Binance,交易者需要借入資金並將其放入單獨的保證金錢包中。之後,他們可以使用這些資金來與現貨交易者以相同的訂單進行交易。這與諸如BitMEX或Deribit的衍生產品交易所不同,在後者用戶僅交易衍生產品。

因此,加密的結構性借款人通常是投機者在沒有覆蓋的情況下下跌,而美元和穩定幣的結構性借款人通常是想要利用槓桿購買資產的人。

在幣安,保證金交易者自動連接到貸款礦池,並向BNB儲戶支付借入資金的利息。 (來源:幣安保證金交易指南)

在幣安,保證金交易者自動連接到貸款礦池,並向BNB儲戶支付借入資金的利息。 (來源:幣安保證金交易指南)

做市商的一個較小的永久需求源是做市商,為了不使其資產負債表膨脹,他們可以藉以美元或USDT計算的加密貨幣資產。

1.3。國外市場

除了參與場外借貸市場之外,對於準備從交易所中提取資金並嘗試與其他交易對手甚至DeFi(去中心化金融)協議進行交易的用戶,還有其他投資選擇。

就交易所而言,它們對讓客戶提取資金並獨立尋求額外收入的機會不感興趣,因此他們可以開始充當主要經紀人。這種方法有很多優點:

- 規模經濟。例如,幣安Broker可以在另一個交易所為用戶提供較低的費用。

- 該交易所對用戶的風險狀況有更完整的了解,從而可以降低資本要求。

- 用戶有機會在各種平台上進行交易,甚至無需從Coinbase Vault提取資金。

另一個主要優點是,這樣的一級經紀人可以為計息帳戶提供各種選擇,否則只能在用戶的主要交易所之外使用。

一個生動的例子是合成美元鈔票。在BitMEX和Deribit上,用戶可以在BTC中存入一定金額(對於Deribit,則存入ETH),並以相同金額出售金融合約。結果,用戶在基礎資產中持有多頭頭寸(例如1個BTC),而在衍生品中則空頭(例如1個BTC的期貨合約)。

投資者可以使用衍生工具賺取利息的原因是由於融資率。由於永久掉期(根據定義)永遠不會到期,因此它們沒有自然價格約束來跟蹤基礎資產的價格。為了緩解此問題,BitMEX提出了一種融資利率的想法,該利率在交易商之間每隔8小時開放多頭和空頭頭寸。由於加密貨幣市場的看漲偏見,歷史上多頭以每年約6%的估計融資率支付空頭。

結果,投資者有機會通過在BTC或ETH中存入質押品並開立一個存入金額的空頭頭寸來開設一種高收益的合成美元賬戶。 Arthur Hayes在BitMEX博客上專門撰寫了一篇有關該策略的博客文章。

交易所還可以代表其用戶連接到DeFi協議,例如Maker,Compound,Kyber,DYDX或Uniswap。第一個這樣的例子是由OKEx設置的,OKEx最近添加了Dai Savings Rate選項,這是DAI%穩定幣的股份。

用戶沒有幾次單擊就無法將其資產投資於Compound或Uniswap的理由。

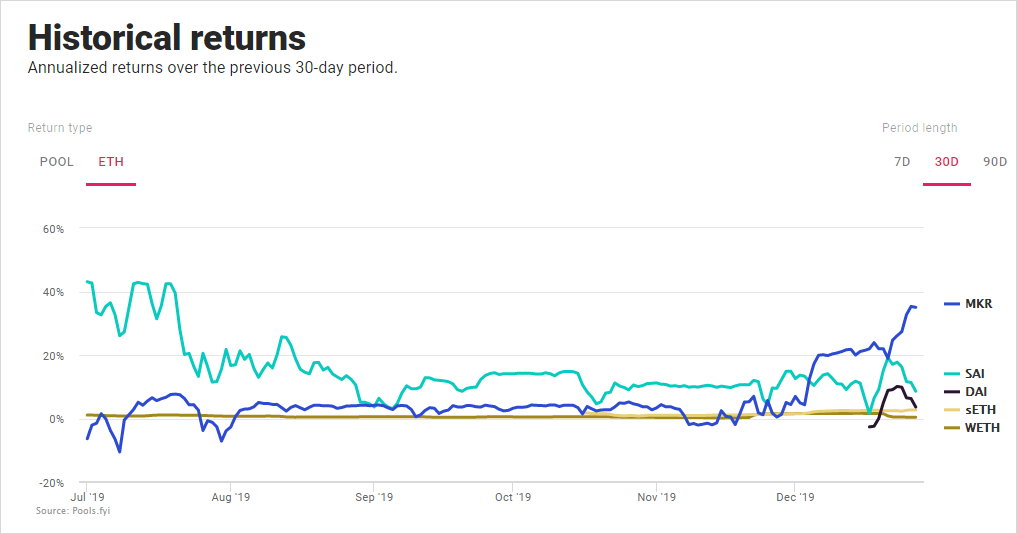

最近一段時間以來,Uniswap中各種帶有ETH的貨幣對的歷史收益。 (來源:https://pools.fyi)

最近一段時間以來,Uniswap中各種帶有ETH的貨幣對的歷史收益。 (來源:https://pools.fyi)

作為主要經紀人的交易所可以為客戶提供加密貨幣領域中存在的所有機會,以用戶友好的界面產生額外的收入,而不必擔心鏈交易和資金安全性。

(2)付款

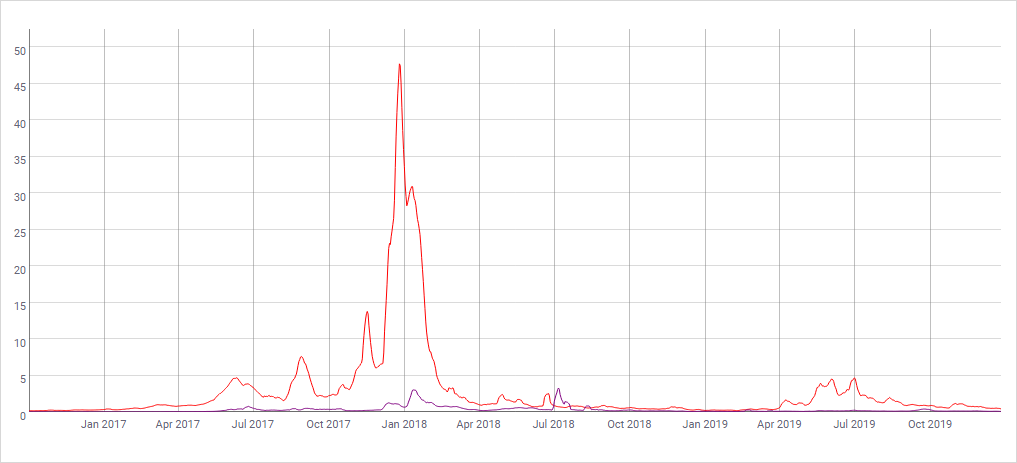

隨著我們對區塊鏈的了解不斷增長,變得越來越明顯,需要高額傭金來確保其安全。即使事實上在2017年起飛之後,傭金仍然很小,對於交易所來說,計劃在某些時期使用比特幣和以太坊的基本層將再次變得昂貴是明智的。

比特幣(紅線)和以太坊(紫色線)交易的平均傭金(美元)。資料來源:CoinMetrics.io

比特幣(紅線)和以太坊(紫色線)交易的平均傭金(美元)。資料來源:CoinMetrics.io

交易所將建立支付網路,該網路將覆蓋其他交易所以及用戶可以進行交易的商品和服務的賣方。出於幾個原因,在具有相對信任的當事方之間的二級封閉分類賬中進行小額付款是有道理的。

- 此類交易並未特別受益於公共區塊鏈的利益,並且其參與者可能不願支付高昂的網路費用。

- 與公共區塊鏈相比,私人註冊可以更快,更機密地處理交易。

- 通過提供人性化的帳戶名稱(而不是公鑰哈希)來恢復帳戶和翻譯的功能,可以輕鬆提供良好的用戶體驗。

2.1交易所<>交易所

幾家加密貨幣公司夢想著成為「比特幣世界中的DTCC」的類似物。為企業提供清算和結算服務的公司包括BitGo和Liquidity Offset Network,它們是Circle,Coinbase,Galaxy Digital,Bakkt等公司的合資企業。

不願加入競爭對手的財務體系可能會有利於採用更多「中立」的解決方案,例如Blockstream Liquid,其本質上是在大型交易所之間工作的多簽名錢包。儘管尚未真正採用和廣泛使用Liquid錢包,但是我們相信,隨著核心網路傭金的增長,這種情況將會改變。

如果基礎層上的傭金變得過高,那麼諸如Liquid之類的聯盟側鏈可能會湧入新用戶。 (來源:流動性)

如果基礎層上的傭金變得過高,那麼諸如Liquid之類的聯盟側鏈可能會湧入新用戶。 (來源:流動性)

然後,交易所將能夠允許其客戶進行快速而機密的交易,這對於那些因區塊鏈基礎層上的緩慢交易和高傭金而煩惱的用戶而言非常有益。

2.2買方<>賣方

交易所將促進買賣雙方的加密貨幣結算。

商品和服務的賣方是加密貨幣資產的自然賣方,因此交易所直接處理其業務是有意義的。這是Coinbase在垂直集成方面提供領先服務的另一個示例:Coinbase Commerce。

從用戶的角度來看,主要是出於監管原因,似乎在2017-2018年沒有達到期望的加密貨幣Visa或Mastercard的概念終於有機會「飛起來」。市場上已經有Coinbase卡和Crypto.com(僅在美國和新加坡可用),Binance現在正在為旅行者推出其卡。這些卡有兩個目的,使用戶更容易消費其加密貨幣,並使交易所本身更容易用作與法定貨幣交易的交易量的額外來源。

資料來源:Crypto.com

資料來源:Crypto.com

另一個示例是與Bitfinex集成的Bitrefill(一種加密貨幣禮品卡商店)。

(3)稅收服務

今天,令人驚訝的是很少有人對此話題給予關注。我們認為,交易所應為此朝著自己的發展方向進行更多投資,其原因有兩個:

- 交易所及其用戶都完全團結在一起,希望通過扣除稅收損失和管理流動性來最大程度地減少貨幣從加密貨幣資產向稅收服務的泄漏。

- 稅收及其應如何計算的不確定性增加了存儲和消費加密的精神和財務成本。

3.1關於培訓費用

考慮到該主題的新穎性,大多數稅務律師和財務顧問都沒有與客戶合作的經驗,在申報時有必要考慮到加密貨幣獲得的收入。用戶自己學習此過程就顯得尤為重要,這樣用戶可以更輕鬆地計算自己的稅費並避免代價高昂的錯誤。為了幫助他們,Coinbase已為來自美國的客戶制定了稅收指南。

3.2易於與稅務部門整合

但是,交易所可以在年底幫助客戶做更多的事情。任何稅務諮詢的必不可少的條件是,必須充分了解有關加密貨幣資產組合和客戶交易操作的交易所。

每個交易所都可以在自己的平台上訪問有關資產和交易操作的數據,但是對於在多個交易所進行交易的用戶,應該有辦法獲取重要的外部數據(例如,通過信息交易所協議),或輕鬆地將數據導出到第三方稅收諸如TurboTax,CoinTracker,ZenLedger或CoinTracking之類的程序。

![]() 集成的損益追蹤器,僅與Coinbase產品配合使用,對於某些投資者而言,無需任何第三方程序。 (來源:Coinbase)

集成的損益追蹤器,僅與Coinbase產品配合使用,對於某些投資者而言,無需任何第三方程序。 (來源:Coinbase)

3.3跟蹤稅收形成事件

如今,消費加密的最大障礙不一定是缺乏接受/分配或對潛在利潤的期望。主要的障礙是,每種加密貨幣支付都是產生稅收的事件。當CoinCenter和其他類似組織試圖減輕監管機構的這種負擔時,加密貨幣銀行可以通過詳細註冊所有交易來為這一過程做出貢獻。

3.4扣除稅收損失

如果用戶在加密貨幣資產中遭受了與稅收相關的損失,則可以通過對其他收入徵稅來彌補這一損失。如果使用正確,最終的稅單將會更低。不遲於去年12月,Kraken剛剛向客戶提供了有關此主題的說明。

3.5流動資金管理

投資的重要部分是對所需流動資金的適當管理。每當用戶由於缺乏流動性而被迫處置資產或繳納稅款時,他們往往會以比原本應該獲得的價格低得多的價格出售資產。

想像一下,一個投資者持有11個BTC了11個月。如果他可以將任期再延長一個月,那麼這1個BTC將已經屬於長期資產類別,且稅率更優惠。 Но продавая свой актив прямо сейчас, инвестор теряет право на эту налоговую льготу.

Для подобных случаев биржи могут предложить экстренную ликвидность в форме обеспеченных криптоактивами займов. Подобно займам для маржинального трейдинга, пользователь может взять заём в фиате под залог криптоактивов, чтобы оплатить свои счета, не создавая налогообразующего события в результате продажи криптоактивов.

(4) Где разворачивается конкурентная борьба?

Биржи – не единственные компании в этой криптоиндустрии, стремящиеся достичь желанной цели и стать поставщиками полного спектра финансовых услуг. Кастодианы и кошельки тоже стараются двигаться в этом направлении.

Кадр из фильма «Это безумный, безумный, безумный, безумный мир» (1963).

Кадр из фильма «Это безумный, безумный, безумный, безумный мир» (1963).

BitGo Prime, например, предлагает возможности получения и предоставления займов, а OSL (ведущий кастодиан Азии) – срочные вклады (то есть они занимают средства клиентов на фиксированный период времени). У區塊鏈.com тоже есть свой сервис для получения и предоставления займов, но только для институциональных клиентов. И это лишь вопрос времени, когда они откроют эти финансовые продукты для розничных клиентов.

Между тем, Crypto.com подходит к этому же рынку с противоположной стороны. Первоначально сделав кошелёк, они сначала добавили peer-2-peer займы, и только после этого открыли свою биржу. Хотя до сих пор конкуренция со стороны других игроков рынка, помимо бирж, была относительно вялой, мы ожидаем, что она усилится с появлением и развитием новых игроков, таких как Matrixport и Babel Finance в Азии или BlockFi в США.

В конце концов, BTC и ETH – это просто капитал, и компании конкурируют за то, чтобы консолидировать как можно большую его часть. С капиталом приходят финансовые услуги и возможность генерировать больше капитала.

Заключение

В следующие несколько лет конкуренция между криптовалютными биржами , кошельками и кастодианами перейдёт от логики горизонтального расширения (больше и больше активов) к вертикальной интеграции (больше возможностей для пользователей оперировать с существующими активами). Подходя к решению задачи с разных сторон, все эти криптокомпании преследуют общую цель – стать полноценным криптобанком. И главным индикатором успеха для них будет количество активов в управлении, которые они монетизируют через предоставление финансовых услуг. В процессе эти финансовые услуги станут более широкодоступными и дешёвыми, чем когда-либо прежде.

Авторы благодарят за участие в создании статьи Su Zhu, Mike Co, Tiantian Kullander, panek, и Dan Burke.