寬鬆和緊縮的貨幣時代:1954 年至 2022 年

FOMC 有望在 2022 年首次從 8 月份的資產負債表中抽走 400 億美元。在下表中,日期為 Barron 的發行日期。因此,8 月 1 日這一周實際上是 7 月的最後一周。但在 8 月的前兩周(8 日和 15 日),聯邦公開市場委員會從其資產負債表中抽走了 243.9 億美元。

我覺得奇怪的是,隨著聯邦公開市場委員會從金融體系中抽走「流動性」,股票和債券市場繼續從夏季低點反彈——什麼?

作為市場愛好者,我知道什麼?好吧,我知道為了扭轉 2020 年 3 月的閃崩,FOMC 印了一大筆錢,在幾周內向市場「注入」一萬億美元以及「流動性」,就像現在一樣上面痛苦地明顯。此外,為了讓道瓊斯指數(我代表大盤)在今年 1 月 4 日升至歷史最高點,我看到紅色曲線下所有那些大規模的「流動性」「注入」以上。上面的情節在美聯儲歷史上是前所未有的;它散發著絕望的人們絕望的行為。

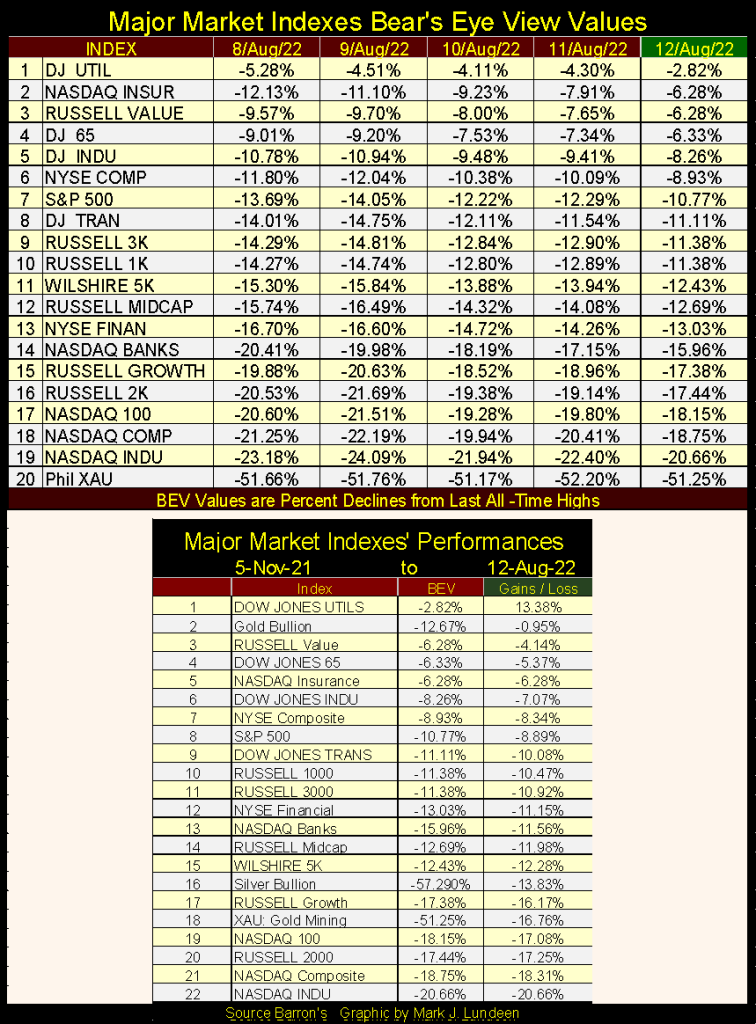

然後,隨著 FOMC 在去年 2 月大幅減少「流動性注入」,股市估值在 6 月中旬開始向今年夏天的低點下跌。然後本周,即 8 月的第二周,在 FOMC 的資產負債表減少 24.39 美元之後,下面看到的主要市場指數 BEV 值已從 6 月的低點從 15% 上漲至 20% 以上。真的嗎?對真的

在最好的時期,這些都是巨大的進步,但在聯邦公開市場委員會正在從金融體系中抽走「流動性」的時候呢?就像我說的,這裡發生了一些奇怪的事情。如果這種情況持續下去,我不會在 9 月之前在下表中看到一些 BEV 零點(0.00% – 新的歷史高點)。

這裡發生了什麼?哦,這很容易。如果需要,在美國的選舉年,水也將向上流動。隨著聯邦公開市場委員會從其資產負債表中抽走「流動性」,市場估值上漲是意料之中的,因為根深蒂固的機構盡其所能讓選民滿意。

以上主要是我的看法。我不認為下面 BEV K線走勢圖中的道瓊斯指數看起來非常看漲。本周以-8.26% 的 BEV 收盤,距離 11 月的中期選舉還有不到三個月的時間。我要收回自去年一月以來我對股市說的所有壞話。是的,他們每個人,在 11 月大選之前,我預計我們會看到良好的市場行動。

是的,良好的市場行為。但還不足以讓我離開市場花生畫廊的廉價座位。唯一能讓我在這個市場上買東西的是看到道瓊斯股息收益率超過 6%,甚至 8%。本周收盤時,道瓊斯指數的收益率為 2.11%,所以在我做任何事情之前,我們還有很長的路要走,比如購買今天的魅力問題之一。

我將把它留在那裡,因為現在考慮 2023 年還為時過早,而熊市先生將在即將到來的寒冷中為世界帶來什麼。

本周,道瓊斯指數在下方的日線圖中突破了 33,000 點權威線,周五收盤時高出 761 點。如果你看漲,你必須喜歡它。

下面,用 52 周的高點和低點繪製道瓊斯指數,道瓊斯指數本周收盤時距上一個歷史高點僅 3K。它能否再次創造市場歷史,並收於去年 1 月的 36,799 點上方?我不明白為什麼它不能。自去年 6 月(兩個月前)的低點以來,道瓊斯指數的漲幅略低於 4K。

隨著時間的流逝,一切都會揭曉。

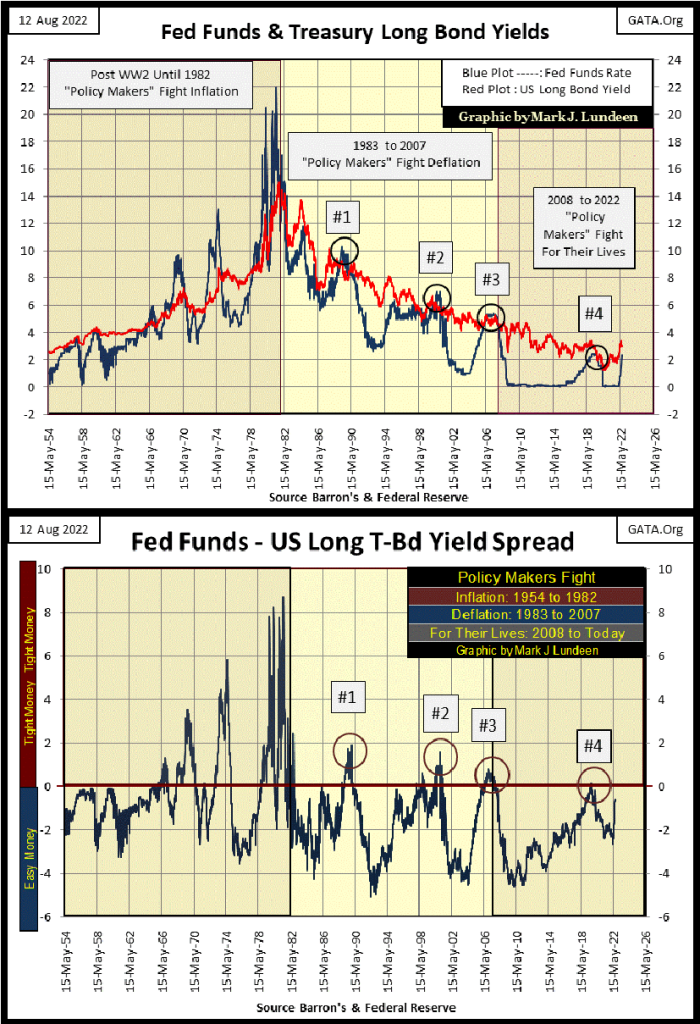

說到上坡的水;下一張是美國國債自 1952 年以來的K線走勢圖。國債收益率在 1981 年 9 月達到頂峰,當時美國國債突破 1 萬億美元。

為什麼債券收益率在 1981 年 9 月達到頂峰?很可能是因為在那時,債券市場嚇壞了美國國債增加到 1,000,000,000,000 美元。兩位數的 CPI 通脹也沒有受到影響。1980 年代初的好奇者想知道山姆大叔如何才能償還所有這些錢?到 2022 年 8 月,國債現在已經超過 30 萬億美元,沒有人再問這個問題了,眾所周知,山姆大叔無意償還任何債務。

隨著國債突破 26 萬億美元,美國國債收益率在 2020 年 8 月觸底。這有點不對勁。

供您參考,本周美國國債為 30.66 萬億美元,長期國債收益率收於 3.15%。如果您看好股市,那麼這些 2020 年 8 月後債務和債券收益率上漲的趨勢對您不利。

幾十年前,金融主流媒體報道了從緊和寬鬆的貨幣政策,以及 FOMC 對聯邦基金利率的管理與長期債券收益率之間的相互作用。也許他們仍然這樣做,但原因將變得顯而易見,而不是他們在 1980 年代初之前所做的那樣。

寬鬆貨幣時期,是聯邦公開市場委員會的聯邦基金利率低於長期國債收益率的時期,兩者之間的利差越大,貨幣政策就越寬鬆。輕鬆賺錢的時代是經濟繁榮時期,接近充分就業的時代,人們可以輕鬆支付每月付款的時代,以及在未雨綢繆的情況下存一點錢的時代。

貨幣緊縮時期,是聯邦公開市場委員會的聯邦基金利率高於長期國債收益率的時期,兩者之間的利差越大,貨幣政策就越緊縮。資金緊張的時期是經濟困難時期,失業率上漲的時期,是許多人難以維持生計的時期,他們很高興自己在銀行里存了一點錢。

讓我們花點時間看看下圖中 FOMC 的聯邦基金利率和長期國債收益率之間的相互作用(實際上——向下兩個K線走勢圖)。下面記錄了很多經濟/貨幣歷史。從 1954 年到 1981 年不斷上漲的債券收益率(紅色圖)表明債券處於長達 30 年的熊市中。在債券熊市中,債券收益率在 30 年後從 3% 以下升至 15% 以上,可以有把握地假設債券熊市的原因是消費者價格通脹(CPI 通脹)上漲;30 年後從 3% 左右上漲到 15% 以上。

債券是固定收益金融資產,因此不適合 CPI 通脹上漲的時期。債券購買者購買債券時知道他們需要一定的回報率,1954 年的回報率約為 3%,以滿足他們的需求。當 CPI 通脹率高於債券市場提供的收益率時,新的債券購買者拒絕為同一債券支付相同的價格,要求降低價格以提高債券市場的債券收益率。隨著 CPI 通脹在 1970 年代後期升至 15% 以上,債券市場從 1954 年到 1981 年損失慘重,

這對股市來說更好,但效果並不好,從 1966 年到 1982 年,道瓊斯指數有五次試圖突破並保持在 1000 點以上,但都失敗了(下圖)。直到 1981 年秋季債券收益率達到頂峰,CPI 通脹率開始回落,道瓊斯指數終於在 1982 年底突破並保持在 1000 點以上。

現在回到我繪製的長期國債收益率和聯邦公開市場委員會聯邦基金利率的K線走勢圖(下圖)。我將這些K線走勢圖分為三個「貨幣政策」時期,第一個時期是政策制定者對抗通脹的時期。第二個是政策制定者與通縮作鬥爭的時候,第三個是政策制定者曾經並且仍然在為自己的生命而戰的時候。

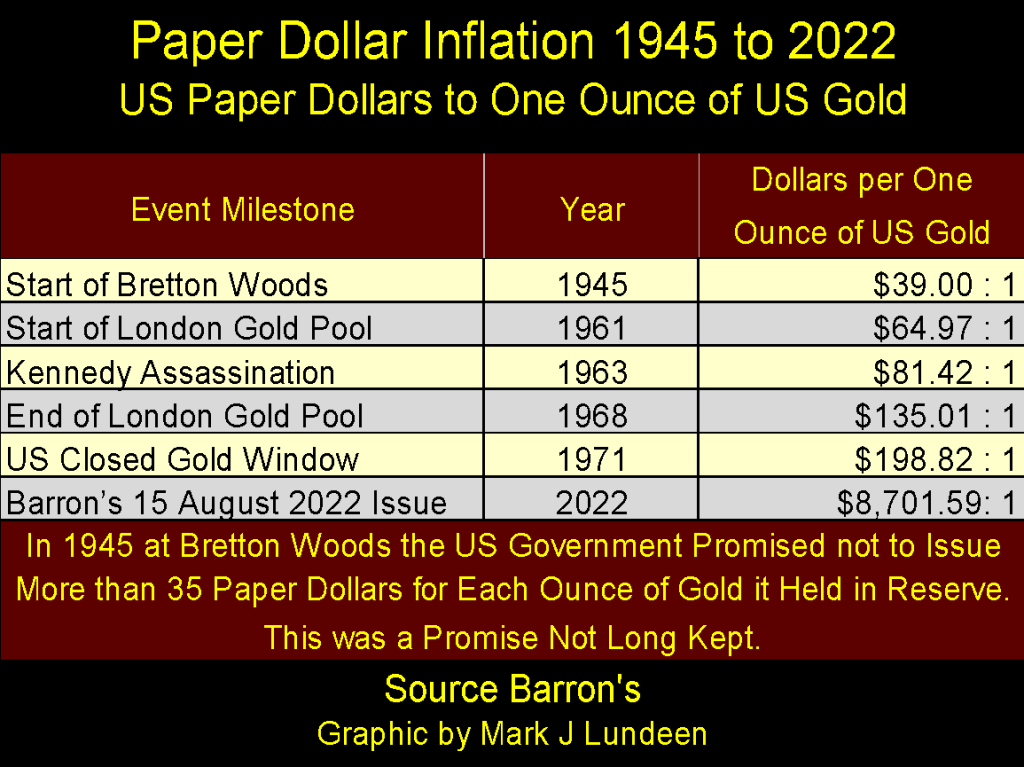

在第一個時期,政策制定者正在與通貨膨脹作鬥爭,他們實際上是在與自己作鬥爭。在一個與黃金掛鉤的貨幣體系中,其政策制定者承諾不會過度發行超過其持有的黃金儲備的紙幣。根據 1945 年的布雷頓森林貨幣協定,美國黃金儲備中持有的每盎司黃金不會發行超過 35 美元的紙幣。

這是決策者從未兌現的承諾,如下表所示。在一個包含 35 美元黃金掛鉤的貨幣體系中,作為一項法律行為,到 1971 年 8 月「尼克松關閉黃金窗口」時,美聯儲已經為每盎司黃金髮行了 198.82 美元的紙幣。這種犯罪活動無法維持 35 美元的黃金掛鉤。但隨後央行行長們只會按照他們制定的規則行事,國會通過的法律是該死的。

這種紙幣通脹造成了美國黃金儲備(1957 年至 1971 年)的擠兌,以及二戰後經濟中的長期消費價格通脹。

CPI 通脹問題並非始於 1970 年代,正如下面從 1957 年 Burns & Allen Show 的引文中所看到的那樣。為什麼人們不能在 2022 年以每月 120 美元的價格退休可以從上表中看出,其中在 8 月到 2022 年,美國財政部聲稱持有的每盎司黃金的流通紙幣 (CinC) 為 8,701 美元。

這就是貨幣通脹的運作方式——美聯儲發行的美元超出了他們的合法權利。一旦發行,貨幣供應的通貨膨脹就會在經濟的某個地方流動。在下圖中,從 1954 年到 1981 年,貨幣通脹流入商品和消費者價格,造成生活成本泡沫。

政策制定者對抗通脹

在這三個十年中,聯邦公開市場委員會試圖通過將聯邦基金利率提高到遠高於長期債券收益率來打破商品和消費者價格的泡沫。我敢肯定,他們在打破消費者價格泡沫方面取得的成功並不是他們想要的。到 1970 年代後半期,CPI 通脹率達到兩位數,即使在下面看到的所有顯著收益率反轉之後也是如此。

政策制定者對抗通貨緊縮

然後是美聯儲主席;Paul Volcker 將 FOMC 的聯邦基金利率提高到遠高於長期國債收益率,並維持了近四年,打破了 CPI 通脹趨勢的背後。但實際上,來自美聯儲的貨幣通脹並未停止。沃爾克所做的只是將貨幣通脹從商品和消費者價格轉移到金融資產的估值,如股票、債券和房地產。

在 1981 年之前,貨幣通脹被稱為消費者價格通脹。1981 年之後,貨幣通脹在華爾街某處被稱為「牛市」,也就是「經濟增長」。股票、債券和房地產的市場估值不斷上漲,對公眾來說比不斷上漲的消費價格更容易老化,但華爾街的牛市仍然是通脹泡沫。

FOMC痛苦地意識到了這一現實,因此他們將「貨幣政策」從對抗CPI的通脹轉變為對抗通縮,以免引發華爾街巨大的熊市。由於擔心看跌後果,FOMC 不再願意,也不敢將聯邦基金利率提高到遠高於長期債券收益率。每次他們確實反轉收益率曲線時,無論在 1981 年之後多麼膽怯,都會導致嚴重的熊市。

在下圖中,請注意收益率曲線反轉——聯邦基金利率高於債券收益率;

#1:槓桿收購泡沫破滅。有關詳細信息,請參閱電影華爾街。

#2:納斯達克高科技泡沫破滅。

#3:次貸泡沫破滅。

#4:2020 年 3 月的閃崩,儘管「市場專家」將這次市場崩盤歸咎於新冠疫情。

政策制定者為自己的生命而戰

下面看到的第三個,也是最後一個貨幣歷史時期,政策制定者不再支配「貨幣政策」,而是現在受到他們過去罪行的後果的限制,將他們限制在他們能做或不能做的事情上。

這很可能是「市場專家」不再過多關注 FOMC 聯邦基金利率和債券收益率之間的相互作用的原因。當聯邦公開市場委員會不能將聯邦基金利率降至零以下,或將其提高到債券市場收益率的 3% 以上,而不會在市場和經濟中造成「大規模經濟錯位」時,沒什麼好說的了。

基本上,「貨幣政策」現在受制於我們當前形勢的現實,一種固定在自我毀滅上的自動駕駛儀。政策制定者現在真正能做的就是找到一個人來指責他們幾十年的瀆職行為造成的後果。

俄羅斯,俄羅斯,俄羅斯,特朗普,全球變暖,一場病毒性流行病,你我都行。只要根深蒂固的華盛頓/華爾街機構對其數十年的犯罪活動不承擔任何責任,那麼他們將被允許重新開始他們的卑鄙小遊戲,任何為即將到來的災難負責的三色堇都可以。

在上圖中,我繪製了聯邦基金利率與長期國債收益率之間的價差。數學上:聯邦基金利率——長期債券收益率。當這種利差為正時,聯邦公開市場委員會收緊貨幣政策,導致經濟衰退。當利差為負時,聯邦公開市場委員會已將其貨幣政策放寬或寬鬆,為所有人提供了美好的時光。當點差處於紅色零線時;聯邦基金利率=長期國債收益率。

目前(下圖),聯邦基金利率僅比長期債券收益率低 0.82%。除非國債收益率從本周收盤時的水平上漲(國債估值下跌),否則下次聯邦公開市場委員會提高聯邦基金利率時,它們可能會在市場和經濟中引發一些非常醜陋的事情。

在聯邦公開市場委員會的聯邦基金利率下一次上調時,看看白痴能否防止他們的貨幣體系陷入貨幣緊縮局面將會很有趣。

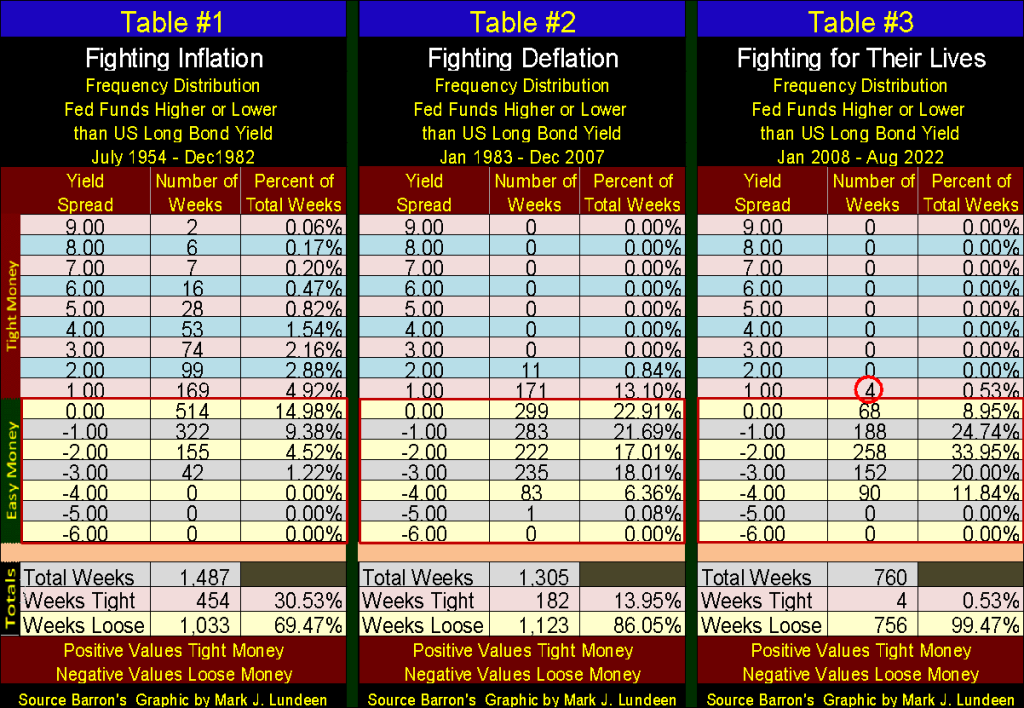

使用上面K線走勢圖中繪製的數據,我在下面構建了三個頻率分布表,一個用於三個貨幣政策時期的每一個。這些表格顯示了 FOMC 反轉收益率曲線的難易程度,令人吃驚。

認真研究這些表格非常值得任何人花時間。但為了簡單起見,我們只需要查看錶格底部的總數。具體來說,FOMC 實施緊縮貨幣的周數百分比。

- 當 FOMC 抗擊通脹時,他們在 1954 年至 1982 年期間的 30.53% 的時間裡實施了緊縮貨幣政策。

- 當 FOMC 與通縮作鬥爭時,他們在 1983 年至 2007 年期間 13.95% 的時間裡實施了緊縮貨幣政策。

- 當 FOMC 為他們的生命而戰時,他們在 14 年期間只實施了 * 4 周的緊縮貨幣政策。*

我對以上所有內容的最終想法如下;如果 FOMC 不能在不引發另一場 1930 年代大蕭條的情況下將其聯邦基金利率反轉至高於當前 CPI 通脹率的水平,那麼他們就不會反轉收益率曲線。但是,如果他們不反轉收益率曲線,即他們的聯邦基金利率比當前的 CPI 通脹率高几個百分點,那麼未來幾年的消費者價格通脹將消耗美元購買價值的剩餘部分. 這意味著美元作為全球金融資產的消亡。

有金銀嗎?

這是黃金的 BEV K線走勢圖。就像上面的道瓊斯 BEV K線走勢圖一樣,下面的黃金 BEV K線走勢圖看起來不錯,這意味著該圖的趨勢是正確的——向上。但是對於像我這樣患有 BBS(受虐牛市綜合症)的金牛來說,看起來還不夠好。當黃金突破其 BEV -10% 的權威線時,我會感覺更好,就像本周道瓊斯指數突破 33,000 點線一樣。

市場情緒(紅色階梯和圖/下圖)仍然看漲黃金市場。那麼為何不?自 2020 年 8 月創下歷史新高以來,金價曾兩次跌破 1700 線。一次是在 2021 年 3 月,一次是在 2022 年 7 月,兩次,金價都迅速反彈至 1700 點以上。

這是一個多頭或空頭都不太喜歡的市場。空頭無法將金價置於 1700 美元以下,並保持在該水平。多頭去年 3 月試圖讓黃金收於歷史新高,但空頭卻在幾周前將其跌破 1700 美元。

好吧,這也將過去。希望黃金突破 2020 年 8 月的歷史高點,並有權威。但當?我不知道什麼時候,它會,在這樣的市場中,耐心是一種美德,會得到回報。

上周,我對下面的道瓊斯階梯和K線走勢圖有點看跌。但那是在本周晚些時候道瓊斯指數突破 33,000 點權威線之前。如果一致性是小頭腦的妖精,那麼我們就不要讓任何妖精告訴我們如何看待我們所關注的市場。

相反,讓我們看看實際發生了什麼,而實際發生的是,道瓊斯指數正在上漲。是的,這可能只是政策制定者的一些手帕。如果是這樣,那沒關係,因為重要的是隨著 11 月選舉的臨近,道瓊斯指數正在上漲。

那麼,我準備好離開市場的花生畫廊,去買一些特斯拉或亞馬遜了嗎?見鬼

如果有一個滾蛋妖精,我每天晚上都睡得很舒服,那就是當我們在黑暗中互相擁抱時,它會在我耳邊低語甜言蜜語。「馬克,」我的地精小聲說;「在道瓊斯指數的股息收益率超過 6%,甚至可能超過 8% 之前,不要在大盤中購買任何東西。」

你做你想做的,我在聽我的小妖精。

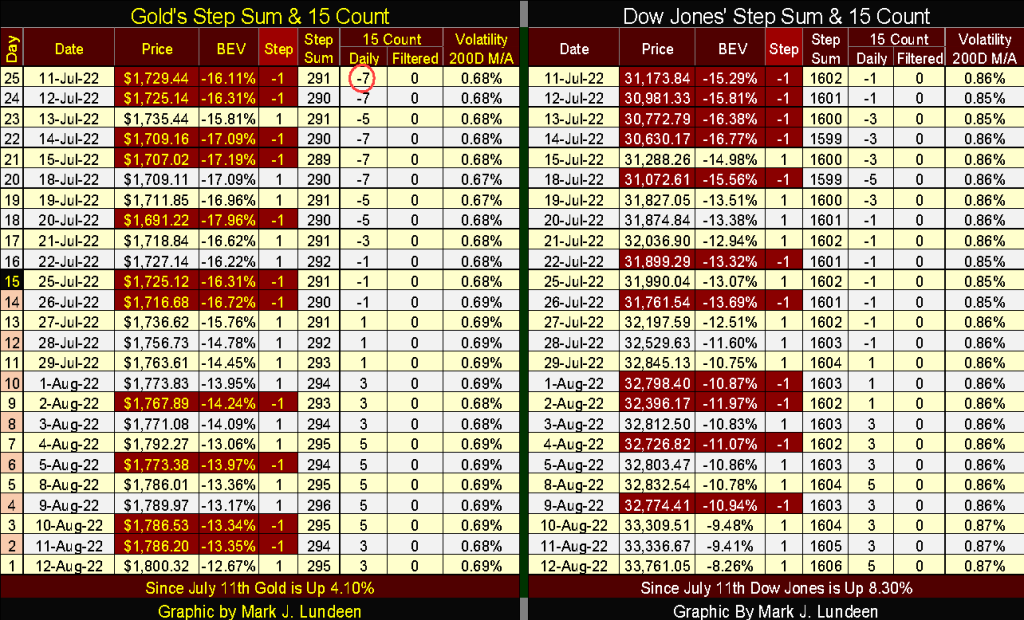

在下面的階梯總和表中,黃金和道瓊斯指數的拋售壓力有所緩解。自 7 月 11 日以來,兩者的步數總和均提前了四天。這告訴我們,在市場經歷了糟糕的一天之後,多頭並不害怕回來搶購一些便宜貨。

兩者的 15 項罪名均保持中立;在 -5 到 +5 之間。當市場的 15 個計數變為超買時;+7 到 +15,它通常不喜歡這樣,並且可以預期拋售。有時市場會忽略+7。但是,當 15 計數看到 +11 或更高的值時,人們應該預計會看到很多下跌的日子。

如果你相信多頭在這段時間裡會被允許在華爾街狂奔而自由,我希望貝爾先生會證明你錯了。

__