更好的購買:寶潔與可口可樂

分別成立於1837年和1886年的公司很難找到比寶潔(NYSE:PG)和可口可樂(NYSE:KO)更老的許多上市公司。但是,這兩個共同點不僅僅是年齡。兩者都是股票市場上最精英的俱樂部之一:紅利貴族。該組中的57家公司不僅已經連續25年不間斷地分配了股息,而且在此期間每年都增加了股息分配。 (實際上,寶潔和可口可樂在階梯上走了一步,因為它們都屬於「股息國王」俱樂部-每年至少連續50年提高派息額。)

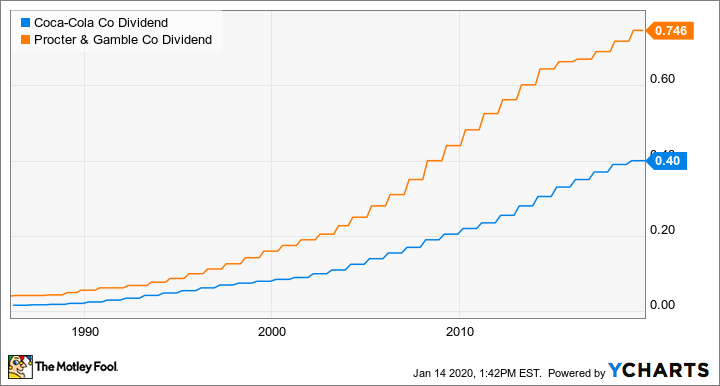

YCharts提供的數據顯示,可口可樂與寶潔的分紅。

如果您今天考慮投資這兩家公司,則可能是因為您正在尋找穩定的長期股息增長。那麼哪個公司的股息股更好呢?

圖片來源:Getty Images。

寶潔專註於核心品牌

股息投資者通常會注意到公司的派息比率:作為股息派發的收益百分比。乍一看,2019財年GAAP派息率超過200%時,寶潔的股息似乎完全無法維持。但是,由於吉列剃鬚業務的減記,該指標目前存在偏差。

男士剃鬚的習慣正在改變,吉列(Gillette)不再像以前那樣做生意。該部門業績不佳導致寶潔公司在2019年沖銷了83億美元的商譽。當一家公司沖銷商譽時,即使沒有錢進行交易,它也會出現在損益表中。

在2019財年,寶潔公司支付了75億美元的股息(每股2.90美元),而按照公認會計準則(GAAP)計算的每股收益僅為1.43美元。但是該公司表示,其核心每股收益為4.52美元,占沖銷了83億美元商譽的衝動。當查看核心每股收益時,2019年的支付比率為64%-比203%更具可持續性

解決了寶潔的派息率之後,我們轉向收入增長,因為收入增長與未來的股息增長相關。近年來,該公司剝離了某些不被視為核心業務的部分業務,包括在2017財年以114億美元的價格將41個美容品牌出售給了科蒂(Coty)。 2015年為去年的677億美元。

通過剝離一些非核心資產,寶潔公司已經能夠更加專註於其核心產品類別,並且該戰略似乎正在奏效。在2020財年的前兩個季度,有機季度收入同比增長,其中第二季度增長了5%。隨著公司找到增加收入的方法,也可以合理預期收入的增長(第二季度GAAP每股收益增長16%),從而使未來的股息增加。

可口可樂提高盈利能力

可口可樂不僅僅是其同名的蘇打水,其產品組合中有500多個飲料品牌。這些品牌超越了碳酸蘇打水類別,包括水,茶和咖啡。龐大的產品組合使公司能夠不斷定位自己,以滿足不斷變化的消費者口味,並在此過程中增加收入。 2019年前九個月的自然收入增長了6%。

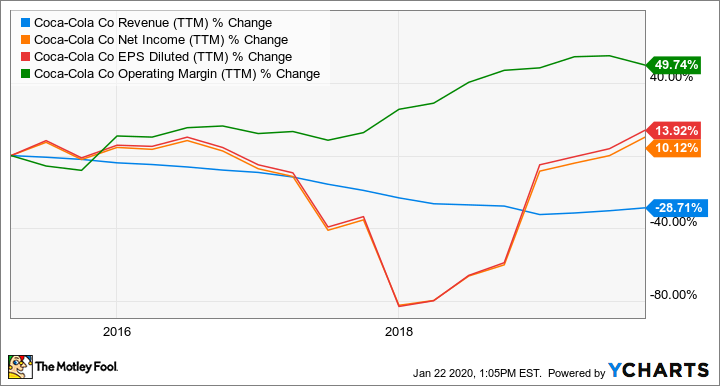

在2019年的前9個月中,總體收入也增長了6%:在2013年至2018年每年的總體收入下跌之後,出現了可喜的轉機。此舉確實減少了總收入,但使公司的利潤更高,如下面的五年K線走勢圖所示。

YCharts提供的可口可樂收入,凈收入,每股收益和營業利潤率數據。 TTM =過去12個月。

儘管派息比率是用每股收益計算的,可口可樂管理層表示,其目標是通過股息將75%的自由現金流返還給投資者。在2019年前三個季度中,可口可樂產生了66億美元的自由現金流:同比增長41%。過去十二個月的自由現金流達到80億美元。在過去的12個月中,它支付了67億美元的股息,占自由現金流的84%。

因此,可口可樂的支出超出了管理層規定的目標,這有點令人不安。儘管如此,隨著自由現金流的改善,支出可能會迅速達到自由現金流的75%的目標。

今天買更好?

如我們所見,寶潔的股息穩定,應該會繼續增加。去年,該公司將股息提高了4%,這與投資者未來的預期差不多。目前的收益率剛剛超過2%。

談到可口可樂,它的股息支付有些高。但是考慮到其自由現金流的增長,可口可樂將不會削減股息。去年,可口可樂將股息提高了2.5%。這種增長水平似乎是可以實現的。該股票的收益率接近3%。

這些潛在的股息投資非常相似。今天選擇一個,我選擇可口可樂是因為它改善了自由現金流並提高了收益率。但實際上,我不確定這兩家公司中的哪一家今天值得購買,因為那裡有更好的股息投資。