美元穩定幣大幅上漲,但零利率使商業模式複雜化

CoinDesk專欄作家Hasu是一位匿名加密貨幣研究人員,為Deribit Insights及其個人博客發表分析報告。

「幾十年來什麼也沒發生,而數十年沒有發生。」弗拉基米爾·列寧-據稱

在過去的30天里,這個詞的任何含義都是歷史性的。眾所周知,冠狀病毒正在改變人們的生活,並且已經在傳統金融市場和加密貨幣市場中造成了前所未有的混亂。

金融動蕩的中心是美元,美元從許多不同資產中「逃離安全」,其中包括傳統投資者認為「安全」的資產。在我撰寫本文時,標普500兌美元匯率在2020年下跌了20%,原油下跌了62%,英鎊下跌了9%,俄羅斯盧布和巴西雷亞爾分別下跌了25%。

儘管加密貨幣市場與整個市場長期處於隔離狀態,但現在不再如此,因為公共區塊鏈已經以美元支持的穩定幣的形式有效地成為了美元的軌道。區塊鏈上的美元代表了加密貨幣中僅次於比特幣(BTC)和以太(ETH)的第三大資產,超過了XRP(XRP)和比特幣現金(BCH)。就交易量而言,它們甚至蠶食了比特幣本身:

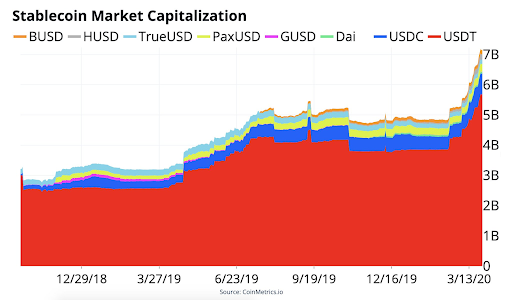

資料來源:Coin Metrics,通過Mike Co

由於它們受到美元的支持,因此它們都受到全球對美元需求的變化以及美聯儲貨幣政策的影響。

自從比特幣從9,000美元的範圍一直跌至4,000美元以下,然後在3月中旬合併至5,000美元左右以來,穩定幣作為一個整體的凈流入約為20億美元,增長了33%。這是有史以來最大的需求大幅上漲,與傳統市場中美元的大幅上漲相一致。

自年初以來,這些資金流入的大部分與+15.5億美元掛鉤,但USDC和BUSD也分別增長了1.70億和+1.5億。

另請參閱:政策制定者不應該懼怕數字貨幣:到目前為止,它仍然保持著美元的地位

隨著需求的增加,投資者將代幣的價格提高到超過一美元。這激勵了套利公司加緊並在系統中引入更多的供應,直到價差關閉為止。舉個例子,一家公司可以用Tether存放1000萬美元,以購買1000萬美元的USDT代幣-每個幣種的價格恰好為1美元。然後,它以超過1美元的價格出售這些代幣,並將差額作為利潤囊中。

上個月,由於需求增加,USDT的交易價格始終保持在1美元以上,這說明有大量的15.5億美元資金流入。

通過Coin Metrics穩定幣市值

通過Coin Metrics穩定幣市值

為什麼投資者現在比以往任何時候都想要美元穩定幣?我相信這種興趣大幅上漲的主要原因有三個。

首先,隨著市場的暴跌,我們已經看到了從高風險的加密貨幣資產逃往安全的趨勢。我看到人們在短期內的長期資產剝離中看好加密貨幣,因為之前不相關的資產類別開始同步下跌。

其次,如前言所述,新興市場貨幣對美元的需求很大,而美元兌美元卻在走弱。由於其離岸性質,USDT尤其已成為在中國,印度尼西亞,俄羅斯和巴西等國實現美元化的最佳方法之一。

最後,冠狀病毒隔離區的實際情況和旅行限制使現金轉移暫時變得異常困難,尤其是在國家之間。區塊鏈上的美元具有一些理想的現金屬性,尤其是在無許可權訪問和隱私(如果使用正確)方面,並且可以替代-至少是暫時的。

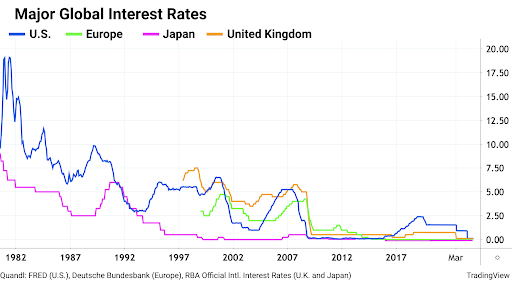

隨著時間的推移利率。通過TradingView

隨著時間的推移利率。通過TradingView

儘管美元支持的穩定幣越來越多地變成「歐元美元精簡版」,但它們也受到美元貨幣政策的制約。 3月15日,聯邦公開市場委員會(FOMC)將聯邦基金利率降低了1%至0%-0.25%,以緩解即將到來的由冠狀病毒引起的衰退。

這種減少實際上對這些穩定幣發行人的商業模式產生了很大影響。要了解原因,我們只需要研究他們如何賺錢。到目前為止,主要有兩種方法。

首先,通過投資其儲備金(通常是將其借給商業銀行,或購買AAA級固定收益證券(如美國政府債券))。進入2020年,最大的穩定幣總共持有55億美元的客戶資金。以1.25%的利率計算,這些存款可能為他們帶來高達6875萬美元的收入。

即使利息收入枯竭,我仍然看到美元支持的穩定幣的廣闊前景

由於聯邦基金利率會影響所有商業利率,因此像Tether或USDC之類的代幣發行人現在可以從未來賺取的收益大大減少。如果利率變成負數(在歐洲和日本就是這種情況),那麼他們甚至可能不得不付款才能存錢,從而使業務陷入困境。

由於收入減少,人們擔心穩定幣運營商可能會被迫進行風險更高的投資來支付賬單,例如公司債券。這種動態也可以解釋為什麼歐元或日元支持的穩定幣從未起飛。

作為第二個收入來源,一些運營商(例如Tether)已經收取了目前充值和贖回費用的0.1%,而其他運營商(例如USDC)則不收取。我們可能還會看到穩定幣探索了全新的商業模式,以滿足新的零利率現實。 USDC似乎通過提供用於付款(包括來自法定信用卡),錢包,市場和企業帳戶的API,朝著成為事實上的商業銀行的方向發展。

另請參閱:Hasu-不,礦工的中心化度不會破壞比特幣

目前,運營商似乎更有可能嘗試通過這些穩定幣來建立(收費)相鄰業務,而不是將成本轉嫁給零售用戶,例如通過增加相對於存款的代幣供應量(作為使用稅的一種形式),或收取額外的交易費用(PAX已經為其黃金支持的代幣支付了費用。)由於用戶被激勵盤點原始代幣,後者帶來了自身的挑戰在不信任的合約中進行交易,而是在收據中進行交易(類似於WETH / ETH。)在這種情況下,中心化交易可能再次成為決策者,因為他們可以決定是否支持盤點好的代幣。

即使利息收入枯竭,我仍然看到美元支持的穩定幣的前景廣闊,尤其是現在,持有穩定幣的機會成本實際上已經降為零。未來,我們可能會看到更多的資金流入,既有傳統銀行賬戶利率為負的地方,也有新興市場的貨幣迅速對美元貶值。只要用戶珍視穩定幣提供的服務,我就會發現運營商可以開發新的可持續商業模式的可能性很大。

感謝Su Zhu,Nic Carter和Mike Co的貢獻。