Terra 的 UST 災難是演算法穩定幣煤礦中的金絲雀嗎?

過去的一周並不容易。 在第三大穩定幣 (UST) 和曾經是繼以太坊 (Terra) 之後的第二大區塊鏈崩盤之後,去錨定的蔓延似乎正在蔓延。

雖然 UST 與美元完全脫鉤,在撰寫本文時交易價格低於 0.1 美元,但其他穩定幣也經歷了短暫的時期,由於市場範圍內的恐慌,它們也失去了與美元的掛鉤。

Tether 的 USDT 穩定幣在 5 月份的最低點從 1 美元短暫貶值至 0.95 美元。 12.

從 5 月開始的上周 USDT/USD。 8-14 日。 資料來源:CoinMarketCap

從 5 月開始的上周 USDT/USD。 8-14 日。 資料來源:CoinMarketCap

FRAX 和 FEI 在 5 月份也有類似的跌幅至 0.97 美元。 12; 而 Abracadabra Money 的 MIM 和 Liquity 的 LUSD 跌至 0.98 美元。

從 5 月開始的 FRAX、MIM、FEI 和 LUSD 價格。 9 – 15 日。 資料來源:CoinMarketCap

從 5 月開始的 FRAX、MIM、FEI 和 LUSD 價格。 9 – 15 日。 資料來源:CoinMarketCap

儘管穩定幣通常在 1 美元掛鉤附近的一個非常窄的範圍內波動,但這些近期的交易水平僅在極度緊張的市場條件下才能看到。 現在投資者心中的問題是,恐懼是否會蔓延得更廣,是否會出現另一個穩定幣脫鉤?

讓我們來看看一些主要穩定幣的機制,以及它們目前在 Curve Finance 流動性礦池中的交易方式。

穩定幣的主要目的是保持穩定的價值,並在其他加密貨幣資產的波動性更高時為投資者提供存放資金的途徑。

穩定幣有兩種不同的機制——資產支持和演算法。 資產支持的穩定幣是最常見的版本,發行人聲稱用法定貨幣或其他加密貨幣支持穩定幣。 相反,基於演算法的穩定幣尋求使用演算法根據市場需求增加或減少穩定幣的供應。

資產支持的穩定幣在經濟低迷時期受到青睞,但 USDT 除外

USDC、DAI 和 USDT 是交易量最大的資產支持穩定幣。 儘管它們都被法定儲備和加密貨幣超額質押,但 USDC 和 USDT 是中心化的,而 DAI 是去中心化的。

USDC 的質押準備金由美國監管的金融機構持有,而 USDT 的儲備金由 BitFinex 控制的 Tether Limited 持有。 相反,DAI 不使用中心化實體,而是使用一級市場借貸利率來維持其與美元掛鉤,這被稱為目標利率反饋機制 (TRFM)。

DAI 是在用戶用鎖定的質押品借款時鑄造的,並在償還貸款時銷毀。 如果 DAI 的價格低於 1 美元,則 TRFM 會提高借貸利率以減少 DAI 的供應,因為想要借貸的人減少,旨在將 DAI 的價格提高到 1 美元(反之亦然,當 DAI 高於 1 美元時)。

儘管 DAI 的掛鉤機制似乎是演算法性的,但至少 150% 的過度質押使其在動蕩的市場條件下成為穩健的資產支持穩定幣。 通過對比過去一周 USDC、USDT 和 DAI 的價格走勢可以看出這一點,在 5 月 12 日投資者對 USDT 失去信心並急於換出時,DAI 和 USDC 明顯出現飆升。

USDT、USDC 和 DAI 每小時價格。 來源:CoinGecko API

USDT、USDC 和 DAI 每小時價格。 來源:CoinGecko API

儘管 Tether 的 USDT 在穩定幣領域的市場份額很大,但長期以來一直存在爭議。 它此前曾因錯誤說明其擁有的現金儲備類型而被美國政府罰款。 Tether 聲稱擁有現金或現金等價資產來支持 USDT。 然而,大部分儲備變成了商業票據——一種短期無擔保債務,風險更大,不是美國政府規定的「現金等價物」。

最近的 Terra 崩盤及其儲備缺乏透明度引發了對 USDT 的新擔憂。 價格反應劇烈,從 1 美元短暫貶值至 0.95 美元。 儘管 USDT 的價格已經回升並重新與 1 美元緊密掛鉤,但擔憂仍然存在。

Curve Finance 上最大的流動資金礦池清楚地表明了這一點。 Curve中的DAI/USDC/USDT 3pool各佔13%-13%-74%的比例。

曲線 DAI/USDC/USDT 3Pool 比例。 資料來源:@elenahoo 沙丘分析

曲線 DAI/USDC/USDT 3Pool 比例。 資料來源:@elenahoo 沙丘分析

在正常情況下,穩定幣流動性礦池中的所有資產都應該保持相等(或非常接近相等)的權重,因為這三種穩定幣的價值都應該在 1 美元左右。 但是在過去一周中,礦池的表現是不平衡的,USDT 持有的比例要大得多。 這表明對 USDT 的需求遠小於其他兩者。 這也可能意味著 USDT 要與其他兩個持有相同的美元價值,礦池中需要更多單位的 USDT,這表明與 DAI 和 USDC 相比,USDT 的價值較低。

在 DAI/USDC/USDT/sUSD 4pool 中觀察到類似的不平衡。 有趣的是,sUSD 和 USDT 在 5 月左右都按比例飆升。 12 在穩定幣恐懼的高峰期。 但 sUSD 迅速恢復到 25% 的同等份額,此後百分比甚至下跌,而 USDT 仍然是礦池中的最高比例。

曲線 DAI/USDC/USDT/sUSD 4Pool 比例。 資料來源:@elenahoo 沙丘分析

曲線 DAI/USDC/USDT/sUSD 4Pool 比例。 資料來源:@elenahoo 沙丘分析

Curve 3pool 的日交易量為 3.95 億美元,鎖定總價值(TVL)為 14 億美元。 4pool 的交易量為 1700 萬美元,TVL 為 6500 萬美元。 兩個礦池都顯示 USDT 仍然不太受歡迎。

演算法穩定幣完成了嗎?

演算法穩定幣是與基於資產的穩定幣不同的機制。 它沒有準備金,因此它是無質押的。 根據市場的流通供求情況,通過演算法鑄造和銷毀穩定幣及其合作夥伴幣來維持掛鉤。

由於其無質押或低於 100% 的質押性質,演算法穩定幣比資產支持的穩定幣風險更大。 Terra UST 脫鉤的崩盤無疑動搖了投資者對演算法穩定幣的信心。 這在 Curve 流動性礦池中表現得非常清楚。

FRAX — Frax 協議的演算法穩定幣部分由質押品支持,部分基於供需演算法。 儘管代幣是部分質押的,但質押和演算法的比率仍然取決於 FRAX 的市場價格。

在最近的穩定幣恐慌完美風暴中,FRAX 與其他三種穩定幣的比例飆升至 63% 至 37%。 儘管從 2022 年 3 月上旬就已經可以看出這種不成比例,但 UST 的崩盤無疑加劇了對 FRAX 脫鉤的恐懼。

曲線 FRAX/3CRV 3Pool 比例。 資料來源:@elenahoo 沙丘分析

曲線 FRAX/3CRV 3Pool 比例。 資料來源:@elenahoo 沙丘分析

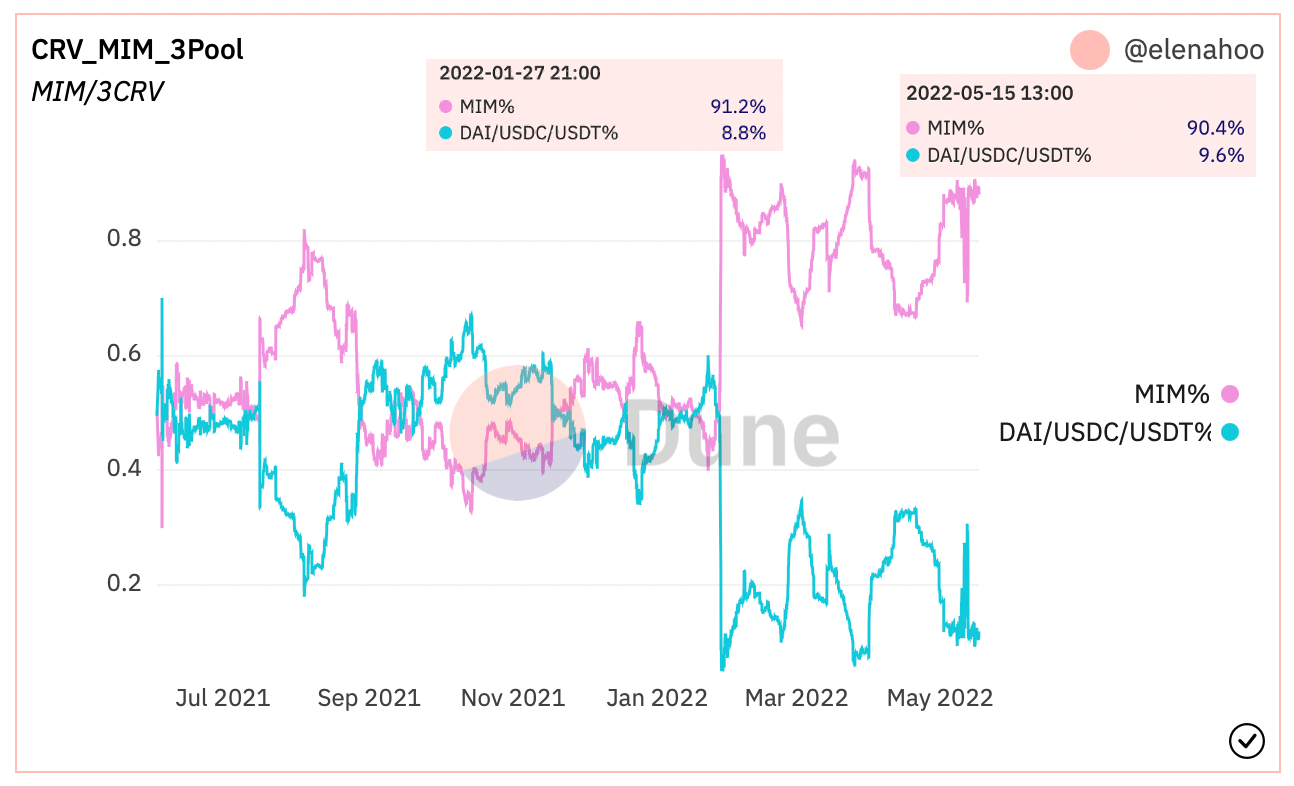

Terra UST de-peg 事件引發的類似恐懼大幅上漲也出現在 MIM(Abracadabra Money 的演算法穩定幣)中。 曲線 MIM/3CRV 礦池顯示 MIM 比例躍升至 90%——與 1 月份仙境醜聞發生時達到的相似水平。

曲線 MIM/3CRV 3Pool 比例。 資料來源:@elenahoo 沙丘分析

曲線 MIM/3CRV 3Pool 比例。 資料來源:@elenahoo 沙丘分析

儘管演算法與 DAI 相似,但 MIM 並不直接使用 ETH 作為質押品,而是使用來自 Yearn Finance 的有息代幣(ibTKN)——ywWETH。 額外的複雜性使其對災難性事件(例如 UST de-peg 事件)更加敏感。

所有穩定幣的目標都是保持穩定的價值。 但它們都經歷了波動,其中許多偏離 1 美元的錨定匯率比預期的要大得多。 這可能是它導致一些監管機構調侃穩定幣既不是穩定幣也不是硬幣的原因。

儘管如此,穩定幣的波動性遠低於任何其他加密貨幣,仍然為加密貨幣投資者提供了安全港。 因此,了解不同穩定幣掛鉤機制中的風險非常重要。

過去很多穩定幣都失敗了,UST 不是第一個,也肯定不會是最後一個。 不僅要關注這些穩定幣的美元價值,還要關注它們在流動性礦池中的地位,這將有助於投資者在看跌和動蕩的市場中提前識別潛在風險。

此處表達的觀點和意見僅代表作者的觀點,並不一定反映 Cointelegraph.com 的觀點。 每一個投資和交易動作都涉及風險,您應該在做出決定時進行自己的研究。